遺産分割の前後で土地の評価単位が変わるケース(その2)

正しい評価単位の判定は正しい土地価額の算定に不可欠な作業です。

以下の具体的な事例について評価単位について考えてみましょう。

今回は既に相続人が所有している土地と相続により取得した土地が隣接している場合のケースについて評価単位を判定してみましょう。

評価単位判定の基本と例外

この部分については弊社HPを参考にして頂ければ幸いです。

評価単位の判定についてはこちら

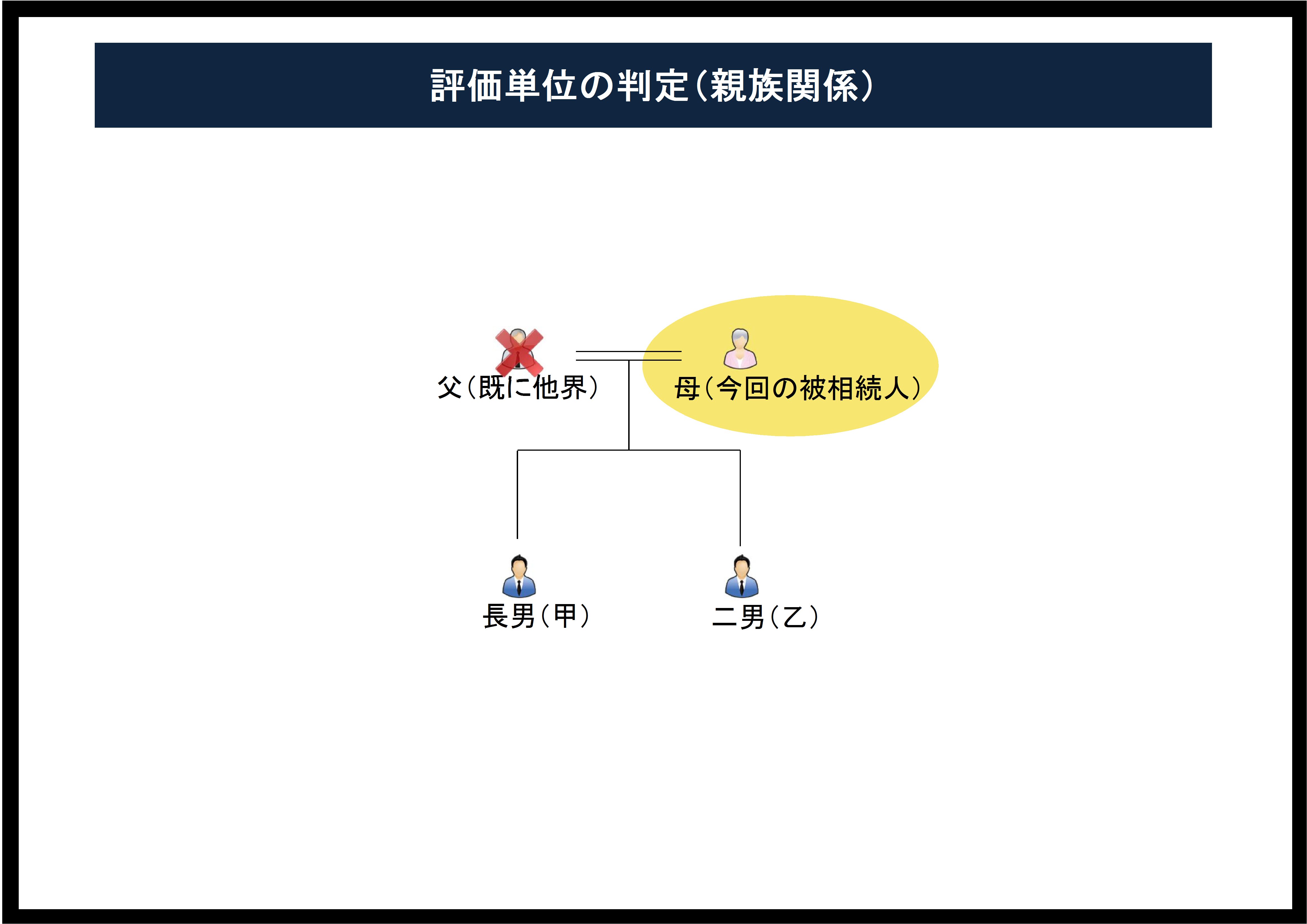

相続関係の概要と評価単位の検討

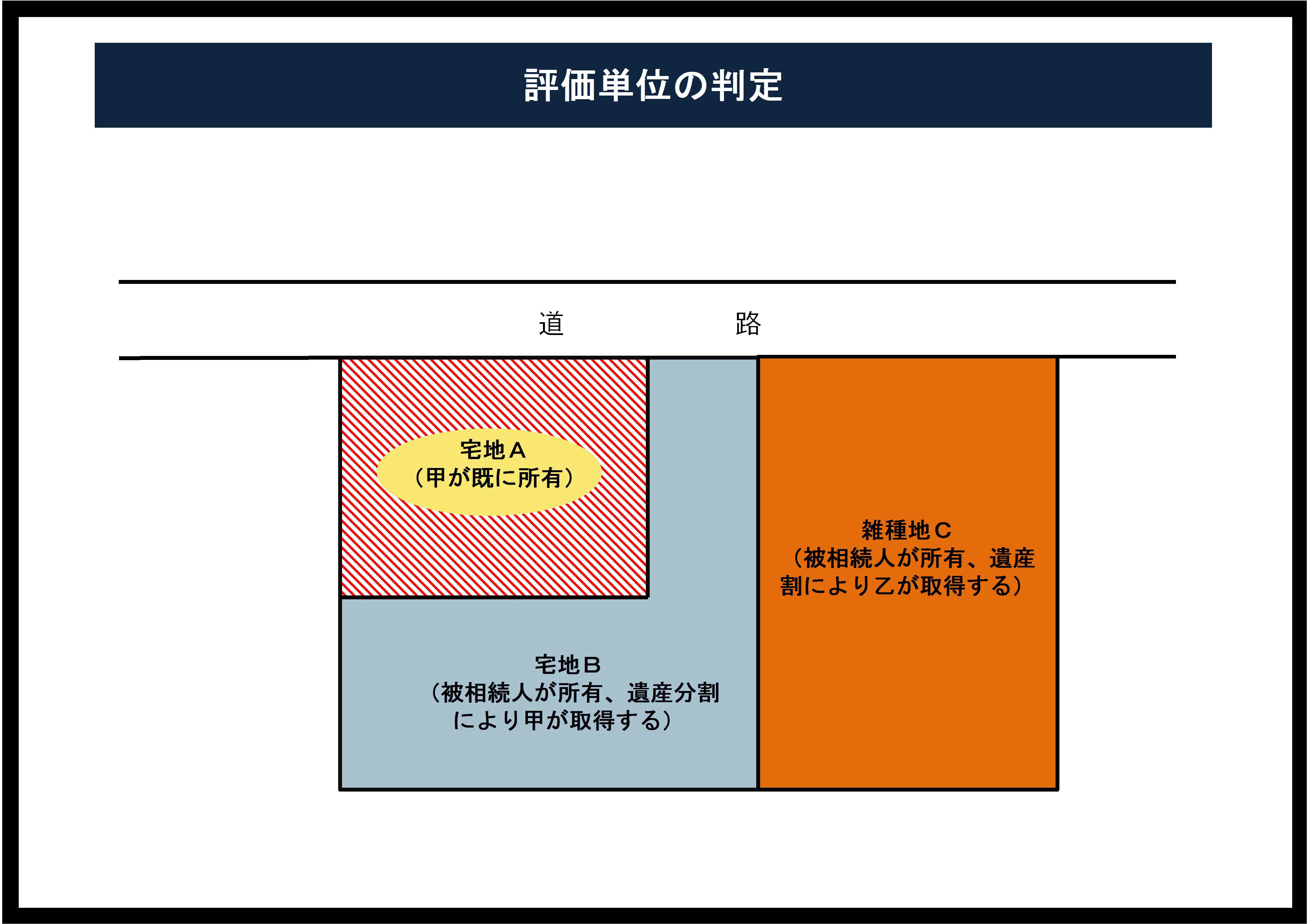

以下の土地について評価単位を判定してみましょう。

- 1被相続人は母であり、父は既に他界している。

- 2相続人は長男(甲)と次男(乙)の2名である。

- 3遺言書はなし。分割協議により甲と乙は不動産をそれぞれ取得することに

- 4甲は土地Aを既に所有しており、今回の相続で隣接地Bを取得することになった。

- 5宅地A、宅地B、雑種地Cはいずれも市街化区域(路線価地域)に位置する。

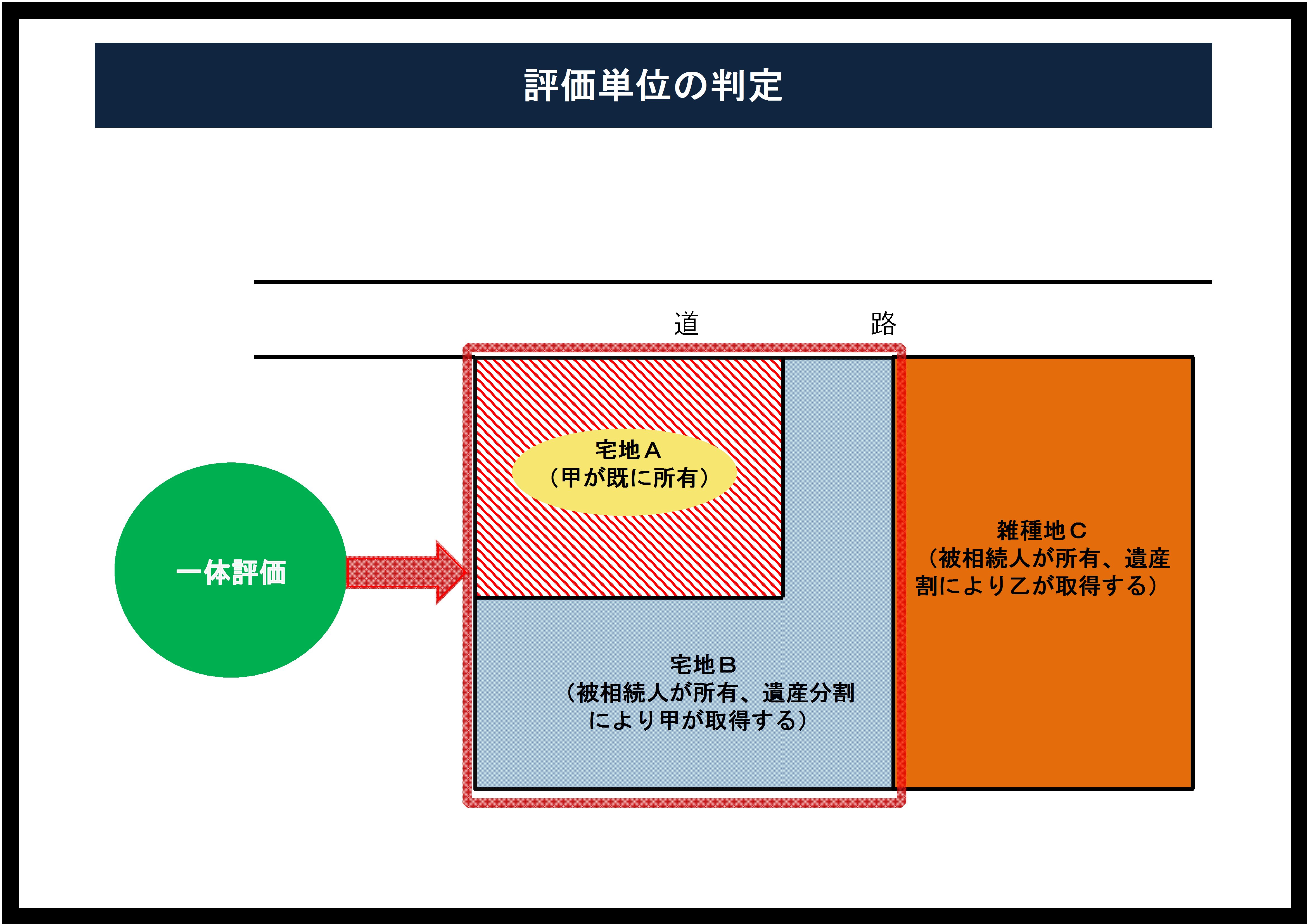

既に所有している宅地Aと相続により取得した宅地Bをどのように取り扱うかがポイントになります。

評価単位は2単位であるが・・・

評価単位の判定の原則は・・・・

- 1相続税は取得財産課税方式である。

- 2地目別評価である。

本件では、宅地Bは長男、雑種地Cは次男が相続するため・・・・・取得者及び地目の観点から評価単位として

は2単位として評価することになります。

既に所有している宅地Aと相続により取得する宅地Bの関係

この場合、宅地Aはそもそも相続財産ではありませんが・・・・

相続により取得する宅地Bと一体として評価すべきです。

整形地として評価することに

相続する宅地Bが単独で面積要件を満たさなくても、宅地Aと宅地Bの合計面積が広大地要件1を満たすことになれば、当然広大地に該当するか否かを検討する必要があります。

遺産分割の前後によって評価単位が異なる場合があることに注意が必要です。