地積規模の大きな宅地の評価

地積規模の大きな宅地とは

平成29年12月31日に廃止された広大地に変わって平成30年1月1日新設された制度で、一定の要件を満たすことで地積規模の大きな宅地として相続税評価額の減額を行うことが可能です。そして、従前の広大地評価は適用要件に曖昧な部分があり、地積規模の大きな宅地はその要件がより明確になりました。

地積規模の大きな宅地の要件とは?

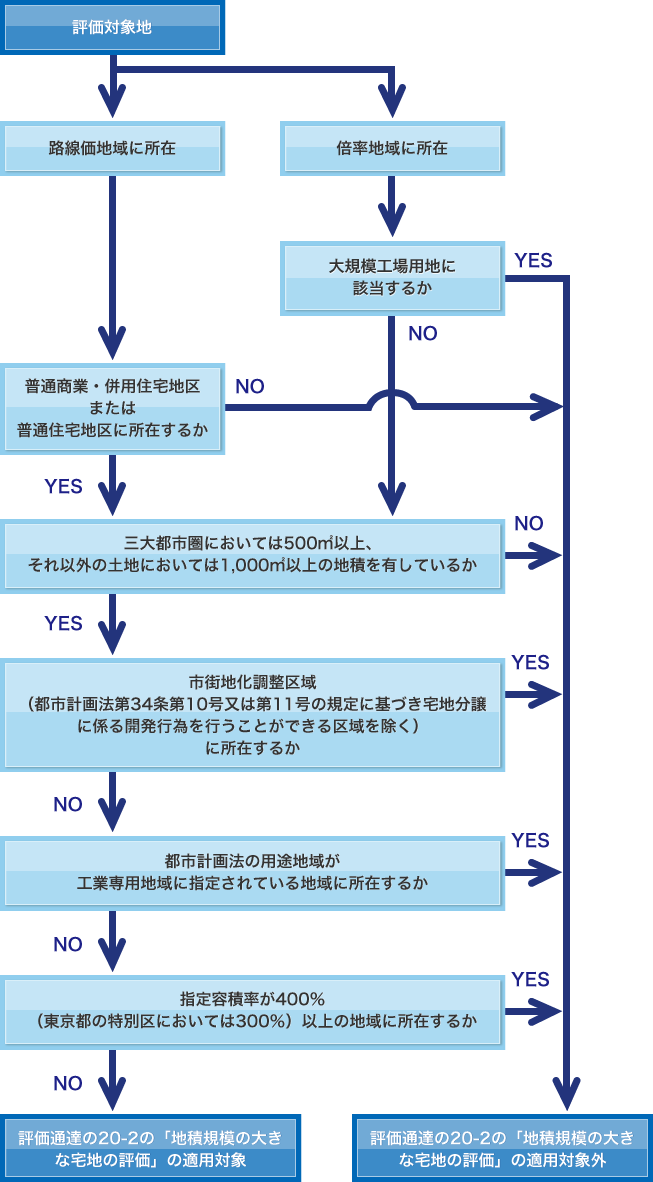

制度のネーミングの通り、大きな宅地であることが一つの要件ですが、それ以外にもいくつか要件がありますので、国税庁が公表しているフローチャート図をまずご覧ください。

フローチャートからも分かる通り、「三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地」というだけでなく、下記の4つのいずれにも当てはまらないことが要件になります。

- 市街化調整区域(都市計画法に規定する開発行為が可能な区域を除きます。)に所在する宅地

- 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

- 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

- 財産評価基本通達22-2に定める大規模工場用地

三大都市圏とはどこのこと?

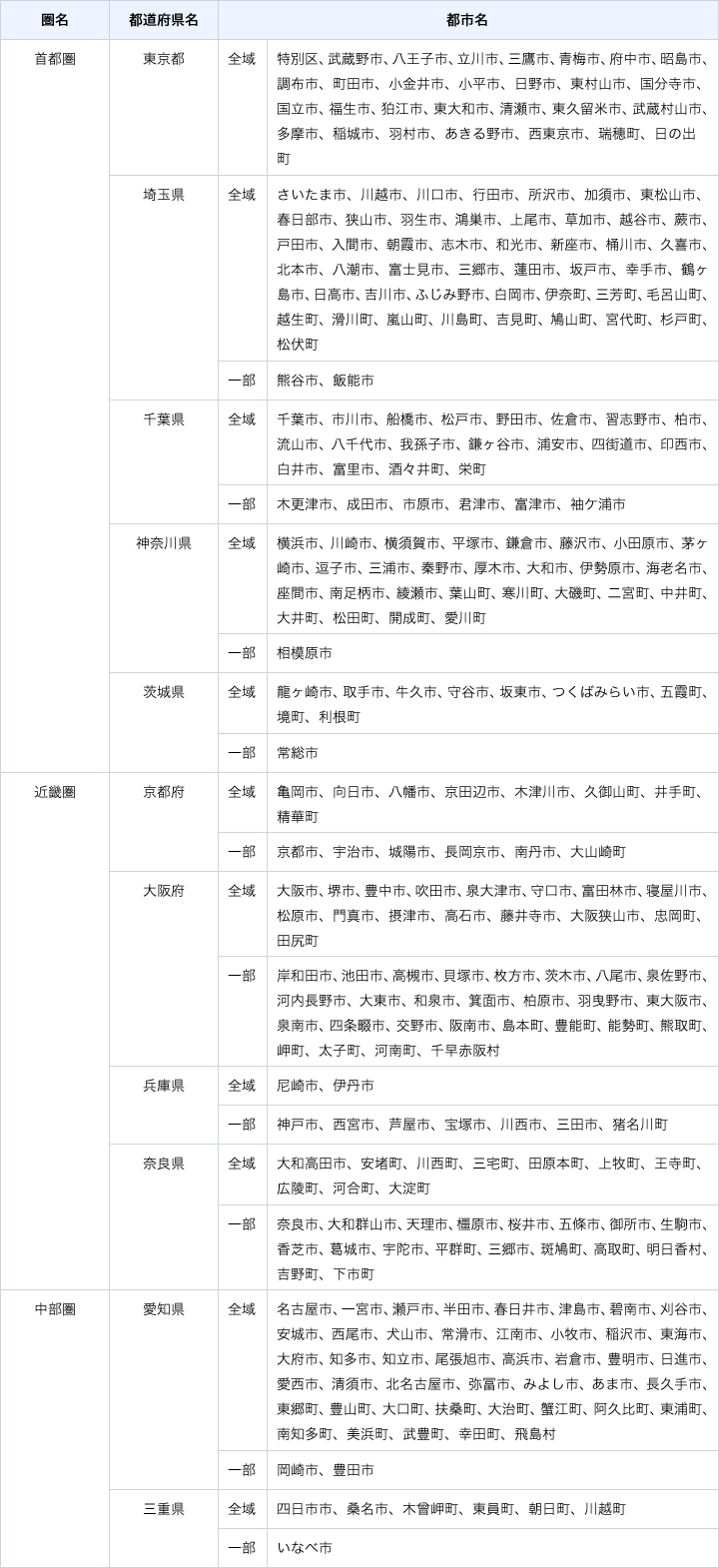

要件において重要な三大都市圏ですが、こちらは下記のように定義されています。

三大都市圏に該当する都市(平成28年4月1日現在)

※「一部」の欄に表示されている市町村は、その行政区域の一部が区域指定されているものです。評価対象となる宅地等が指定されえた区域内に所在するか否かは、各市町村または府県の窓口でご確認ください。

評価方法について

実際に地積規模の大きな宅地と判定された場合にどのように評価するのでしょうか?実際の計算方法は下記になります。

規模格差補正率は、次の算式により計算します。(小数点以下第2位未満は切り捨てます。)

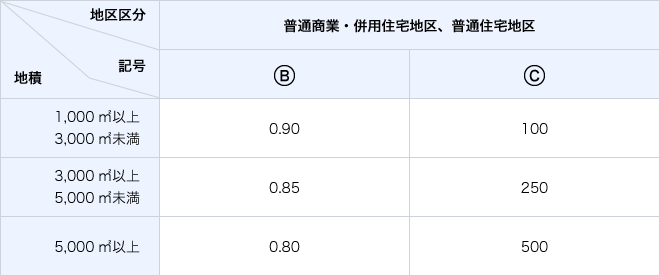

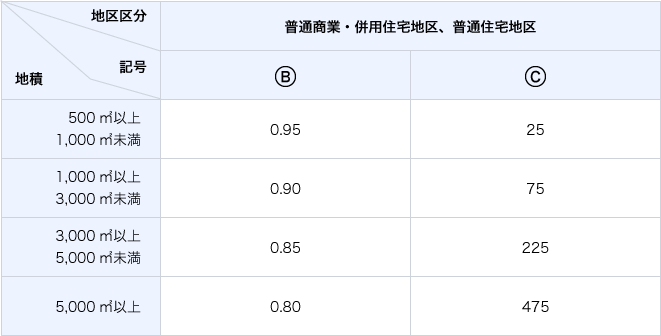

上記計算中の「Ⓑ」及び「Ⓒ」は、地積規模の大きな住宅の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

(1)三大都市圏(注)に所在する宅地

(2)三大都市圏以外の地域に所在する宅地