評価単位の判定

評価単位判定の重要性

評価単位の判定は土地評価の原点です。

正しい評価単位の判定は正しい土地価額の算定に不可欠な作業です。

評価単位の正確な判定は、すなわち適正な評価額算出に直結する重要な作業と言えます。

評価単位の判定手順

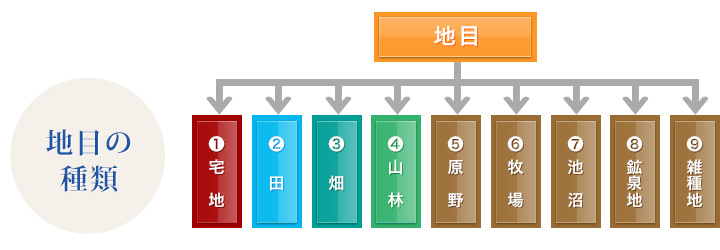

土地の価格は「原則として地目の別」に評価します。「地目」といっても公簿地目、現況地目、課税地目など様々な種類の地目がありますが、土地(財産)評価では課税時期における現況地目の判定を行う必要があります。地目は以下の(1)宅地(2)田(3)畑(4)山林(5)原野(6)牧場(7)池沼(8)鉱泉地(9)雑種地の9区分に分類され、具体的な地目判定は不動産登記事務取扱手続準則第68条(地目)及び69条(地目の認定)に準じて行います。

すなわち土地評価では、地目の区分に応じて宅地、田、山林、雑種地は区分して評価するのが原則です。

しかし、この考え方は税務特有の考え方で、一般的に土地を売買する単位と異なるケースも多々あります。

土地評価ではこの「税務特有」の規定を十分に理解し、多角的な視点から評価単位の判定が行える専門知識が必要となります。

原則があれば、当然例外もあります。

すなわち宅地、畑など異なる地目であっても一つの評価単位とするケースです。

例外1:一体利用地(2以上の地目から構成されるもの)

例:ゴルフ練習場、大規模工場など

ゴルフ練習場が以下の地目で構成されているとします。

- 受付、休憩所がある建物敷地部分

- (地目:宅地A)

- ドライビングレンジ(ネットが張られた部分)

- (地目:雑種地B)

本来的には、宅地Aと雑種地Bは地目が異なるため、それぞれ別々の評価単位となるのが原則です。しかし、地目別評価の原則にかたくなに従うと、ゴルフ練習場と一体利用されていることによる効用が評価額に反映されません。

このため実態に即するようABがゴルフ練習場として一体利用されている場合には、その一部に建物があっても建物敷地以外の目的による土地(雑種地)の利用を主としていると認められることから、その全体が雑種地からなるものとして雑種地の評価方法に準じて評価します。

例外2:主として市街化区域において宅地以外の2以上地目が隣接する場合

例:市街化区域の駐車場(雑種地)と畑など

この規定は広大地判定に影響を与える重要な例外規定であり、評価額に大きな影響を与えます。

もう少し厳密にいうと「主として市街化区域において、市街地野農地、市街地山林、市街地原野及び宅地と状況が類似する雑種地のいずれか2以上の地目が隣接している場合で、全体を一団として評価することが合理的と認められる場合」には、たとえ地目が異なる土地であっても全体を一団の土地として評価することになります。

具体的には以下のようなケースです。

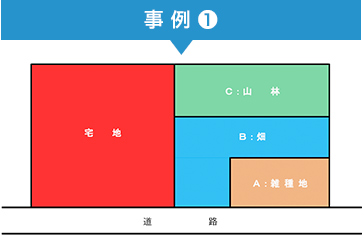

事例①の場合

A:雑種地

標準的な宅地規模を考えた場合には地積が小さい

B:畑

不整形であるため形状を考えた場合には、単独で評価するのではなくAと合わせて評価するのが妥当

C:山林

無道路地であるため位置を考えた場合には、単独で評価するのは妥当でないと認められる。

以上より地目は異なるがA、B及びC土地全体を一団の土地として評価します。

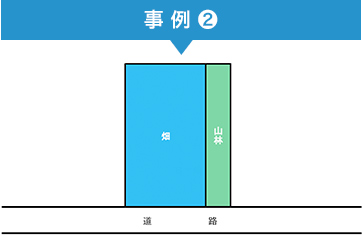

事例②の場合

山林

原則通り地目別評価を行なうと、形状が間口狭小、奥行長大な土地となる。

また、山林部分のみを宅地として利用する場合には、周辺の標準的な宅地と比較した場合に宅地の効用を充分に果たし得ない土地となる

以上より地目は異なるが畑、山林を一団の土地として評価します。

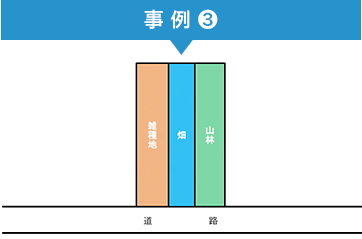

事例③の場合

雑種地

単独利用する場合には、周辺の標準的な宅地と比較した場合に宅地の効用を十分に果たし得ない土地となる

畑

同様に地積が小さい

山林

同様に地積が小さい

このような場合には、土地取引の実情からみても隣接の地目を含めて一団の土地を構成しているものと判断するのが妥当であることから、全体を一団の土地として評価します。

また、このように全体を一団の土地として評価するときに、その一団の土地がその地域における標準的な宅地の地積に比例して著しく広大となる場合には、広大地規定{財産評価基本通達24-4、同40-2、同49-2及び同58-4)を適用可能です。

土地の面積は「課税時期における実際の面積」によって評価(財産評価基本通達8)します。

ここでいう「実際の地積」とは、登記面積や台帳地積と実際地積とが異なるものについて、実際地積によることとする基本的な考え方を打ち出したものです。

従って、すべての土地について、実測を要求しているのではありません。

実務上の取扱いとしては、航空写真による地積の測定などによって、実際地積を把握する必要があります。

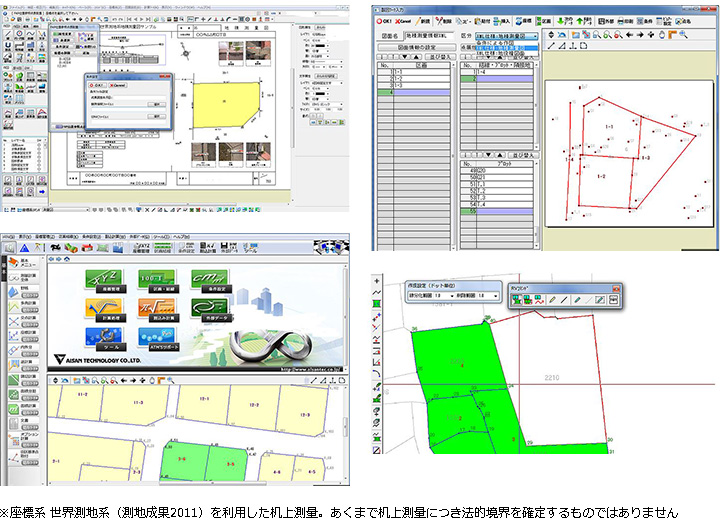

弊社では土地の面積測定について以下のサービスを提供しています。

航空写真、公図等による机上測量

弊社では法務省正式採用の最新測量CADシステムを導入しています。

特に以下のケースに有効です。

- 公簿面積と実際の面積にズレがあり面積補正が必要

- 公図と現況の地形・位置にズレがある

- 正確な面積・間口・奥行・想定整形地のデータが欲しい

- 一筆の土地に複数の賃貸マンションがあり貸家ごとの面積が必要

- 一筆の土地に宅地、雑種地、農地利用が混在しており、地目ごとの面積が必要

- 崖地部分、道路部分、著しく利用価値が低下している部分の面積が必要

- 市街地山林の評価などで土地の傾斜(造成費の計算)が必要

- 宅地造成費相当額の計算のため正確な辺長、道路面からの高低差が必要

- 倍率地域における土地評価で面積補正が必要

提携土地家屋調査士・測量士による簡易測量

これにより

- 土地の実際地積

- 現況地目ごとの実際地積

- 正確な位置、境界の把握

- 実際傾斜の把握

など、ほぼすべてのデータ計測が可能となります。

※座標系、世界測地系(測地成果2011)を利用した現況測量、

現地測量ですが法的境界を確定するものではありません。

提携土地家屋調査士・測量士によるGNSS(GPS)測量

登記測量の現状とこれからの測量(世界測地系での)

登記申請においては、2005年の不動産登記法改正に伴い、一部の地域を除き原則世界測地系での測量成果に基づく地積測量図の提出を義務付けられました。

弊社提携事務所では、GNSS(GPS)測量機を用いて、全国に国土地理院が設置した約1200点もの電子基準点のリアルタイムデータと、アメリカ(GPS)、ロシア(GLONAS)の衛星による位置情報データの利用により、短時間で高精度な位置情報(世界測地系座標)を取得することが出来ます。(ネットワーク型RTK-GNSS測量)

これにより近傍に基準点がなく、世界測地系での測量が困難な地域であっても、GNSS測量機を利用することにより、世界測地系での測量が可能となります。

さらに世界測地系成果による土地境界はGNSS測量機を用いることで、現地にて即座に高精度な境界を復元することが出来るようになりました。これにより万が一の人災、災害による境界杭亡失にも迅速に(境界復元等による)対応ができます。

また相続税申告のための測量から、確定測量、物納への移行もスムーズです。

特に、精緻な財産評価(間口、奥行、想定整形、崖地、市街地山林)が必要な場合に有用であり、登記面積より実測面積が小さければ相続税のみならず固定資産税にも減額になる場合があります。

弊社ではこのようにお客様の大切な土地を、単に測量するだけではなく、その後の維持・管理のも貢献できるよう、万全のサポート体制を整えております。

土地評価では地目による分類に加え、以下の利用単位の判定が必要です。

宅地の価額は利用の単位ごとに評価します。

- (1)

- 自用地については居住用か事業用を問わず1画地認定

- (2)

- 自用地と借地権設定地(底地)はそれぞれ1画地認定(2単位)

- (3)

- 貸家建付地、自用地の場合にもそれぞれ1画地認定(2単位)

- (4)

- 底地、貸家建付地は、それぞれの部分を1画地認定(2単位)

- (5)

- 底地は、借地人ごとに1画地認定

- (6)

- 貸家が数棟ある貸家建付地は、原則として各棟の敷地ごとに1画地認定

- (7)

- 借地権はその全体を1画地認定。貸宅地の評価に当たっては、各地主分ごとに区分して、それぞれを1画地認定

- (8)

- 共同ビルの敷地の用に供されている宅地は、その全体を1画地認定

なお、相続、遺贈又は贈与により取得した宅地については、原則として、取得者が取得した宅地ごとに判定します

(不合理分割を除く)。

これらの考え方は税務特有の考え方です。

土地評価ではこの「税務特有」の規定を十分に理解し、多角的な視点から評価単位の判定が行える専門知識が必要となります。

- 民法上の借地権(権利)と税法上の借地権(価額)の違い

- 使用貸借が必ずしも自用地評価とはならない理由

- 相当の地代、通常の地代の整理

- 無償返還に関する届出書と借地権の認識

- 自然発生借地権の認識

- 月極駐車場と入居者専用駐車場の取扱い

- 家庭菜園と出荷用農地、生産緑地指定など

どれだけ正確な奥行価格補正・不整形地補正を行っていても、評価単位の判定を間違えてしまえば、正しい評価明細書の作成はできません。

評価単位の判定は適正な財産評価のための第一歩と言える重要な作業です。

弊社では税理士・会計士の先生方が行う相続税申告業務について、不動産鑑定士の立場から相続税法(第22条)の時価、財産評価基本通達における時価評価を通じて貢献し、顧客の更なる信頼向上や法人・事務所のブランディングの一助になればと思っております。

現況測量の必要な土地評価、遺留分減殺請求が見込まれる相続案件、骨董品・庭園の評価など特殊事案にも対応させて頂きます。

また、先生方の要望に応じ相続人への説明資料の作成も行っておりますので、ぜひ専門家にお任せください。