意外と難しい土地の評価単位(宅地編)

評価単位の判定に関する情報は沢山あります。

しかし、書籍などで紹介されている例示は図によるものが中心でなかなかイメージが湧きません。

また実務で向き合う事例は書籍の例示にみられる簡単・単純なものは少なく、逆に難解な、判断に迷う土地が多いのではないでしょうか?

正しい評価単位の判定は正しい土地価額の算定に不可欠な作業です。

以下の具体的な事例について評価単位について考えてみましょう。

評価単位判定の基本と例外

この部分については弊社HPを参考にして頂ければ幸いです。

評価単位の判定についてはこちら

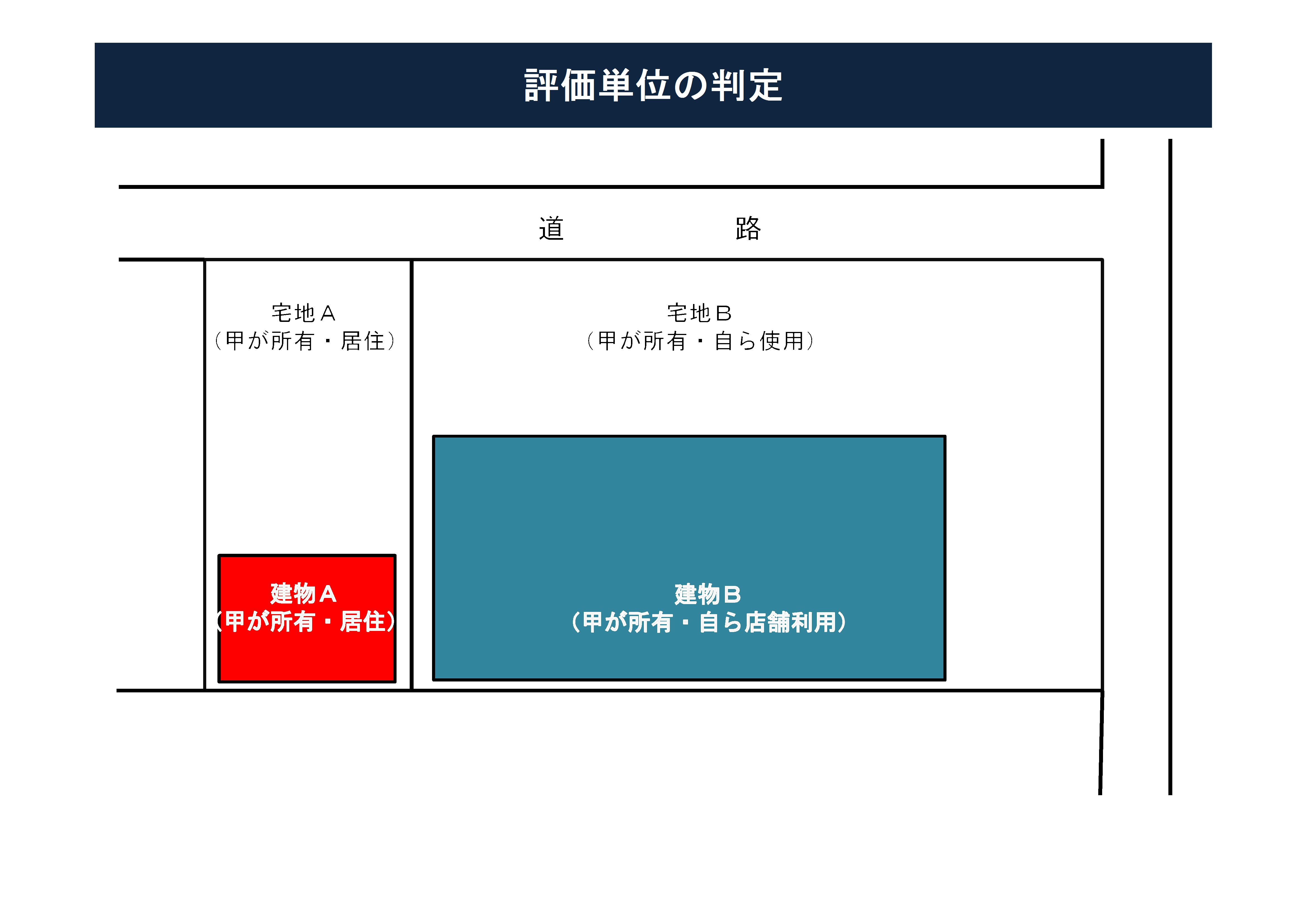

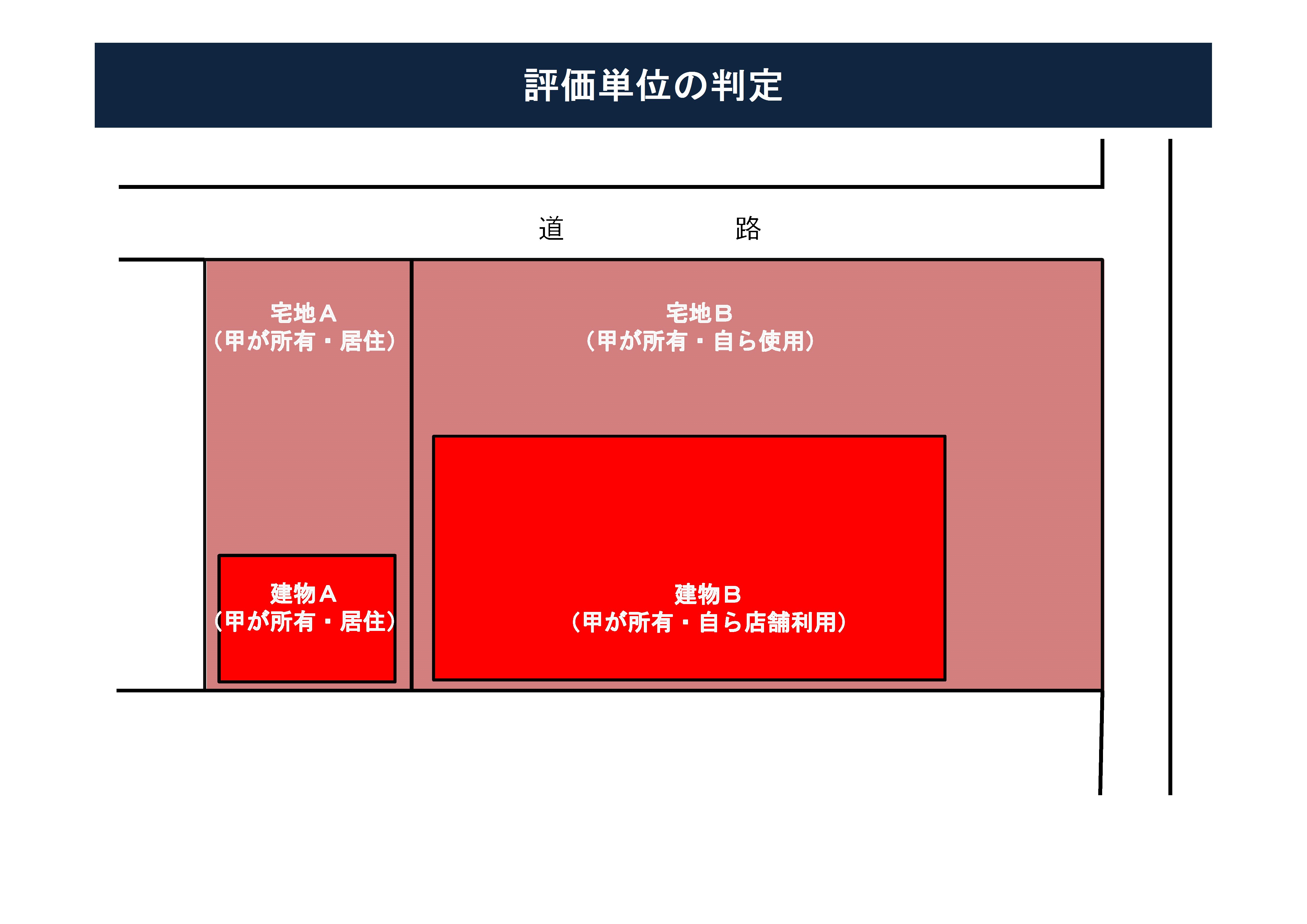

宅地の評価単位の判定

以下の隣接する2宅地について評価単位を判定してみましょう。

- 1土地A・B及び建物A・Bはいずれも被相続人「甲」が所有していた。

- 2土地・建物Aは甲が自ら居住し土地・建物Bにて事業用店舗を自ら営業経営していた。

- 3これらの土地建物は市街化区域(路線価地域)に位置している。

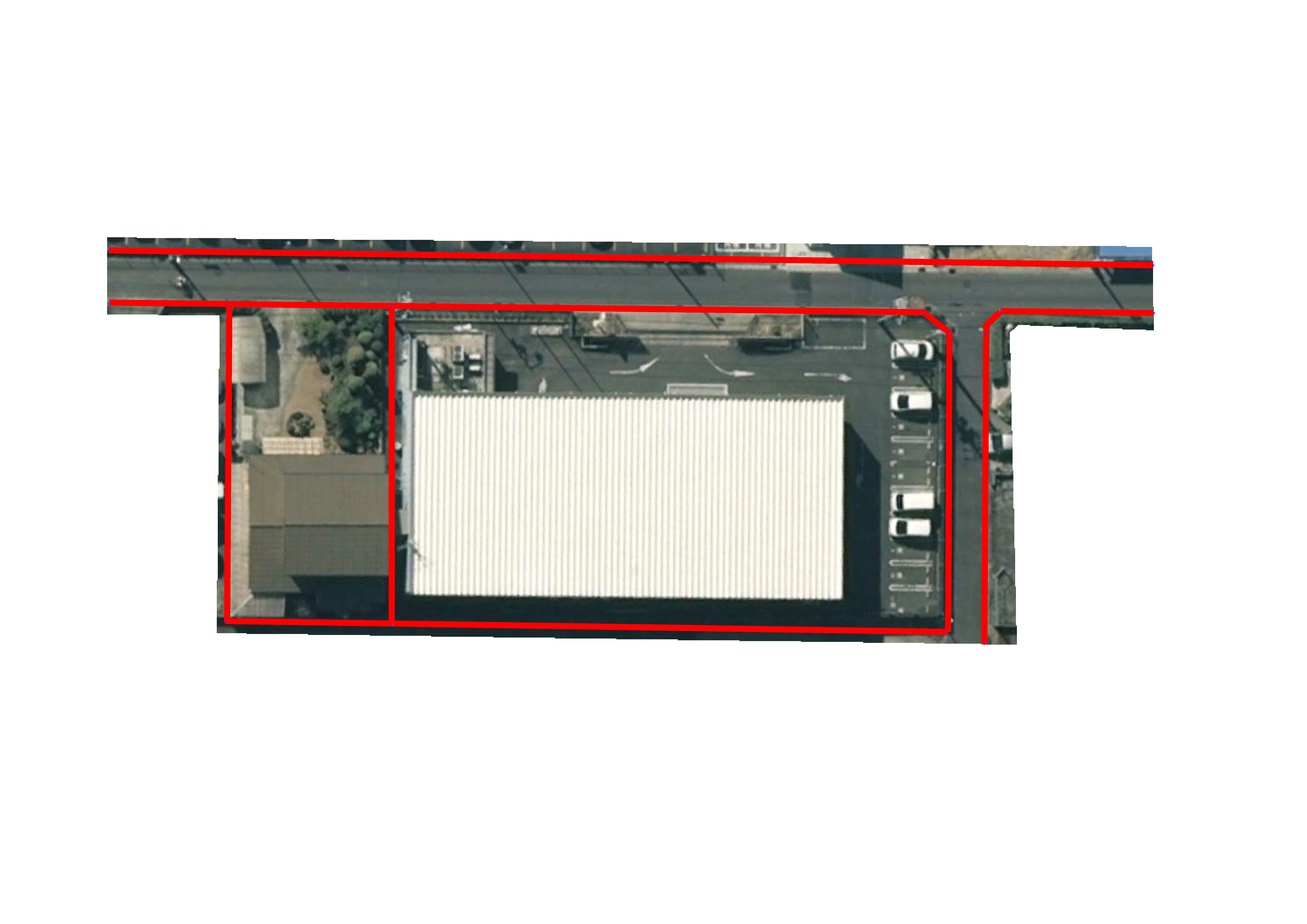

実際の状況はこんな感じです。

評価単位は一単位

宅地の評価単位の判定に当たっては・・・・

利用単位の判定が重要になってきます。

利用単位とは

- 所有者の自由な使用収益が可能か否か

- 何らかの自由な使用収益を制約があるか否か

の2つの観点から検証する必要があります。

今回のケースでは土地・建物のいづれも甲が所有しており、かつ、甲が自ら使用しています。

すなわち、なんら甲の使用収益を妨げる制約はなかったことになります。

よって宅地の評価単位としては1単位として評価することになります。

この場合、居住の用か事業の用かを問わず一単位となることに注意が必要です。