三大都市圏に一部だけ該当する「成田市」の具体的な範囲:地積規模の大きな宅地

成田市において三大都市圏に該当する範囲

地積規模の大きな宅地の評価におけるフローチャートに従って、その適用可能面積を判断する際に、まず引っかかってくるのが、この「三大都市圏に該当する都市」ではないでしょうか?

前回の記事に書いたとおり市域の一部についてのみ500平米が認められる都市もあるため、整理が必要でした。

三大都市圏に明示されている一部の都市については・・・

になっているのです!

本稿では、首都圏のうち千葉県成田市について具体的にどの範囲が500平米で地積規模の大きな宅地といえるのか?その範囲は1,000平米なければ地積規模の大きな宅地に該当しないのか?について書いていきます。

地積規模の大きな宅地の面積基準について500平米と1,000平米が混在する都市は?

首都圏では・・・・

埼玉県-熊谷市、飯能市

千葉県-木更津市、成田市、市原市、君津市、富津市、袖ケ浦市

神奈川県-相模原市

茨城県-常総市

の10都市である!

成田市のうち三大都市圏に指定された市域

-12-1024x724.jpg)

なぜ市域の一部についてのみ500平米で適用が可能な状態となってしまったかというと・・・・

そもそも首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯で指定された市町村名は・・・

昭和四十七年九月一日における行政区画その他の区域によつて表示されたもの

なのです。

すなわち、成田市では既成市街地又は近郊整備地帯の指定がある旧市町村と指定のない旧市町村が合併して誕生した都市なのです。

従って、現在の市域に合併する前の各市町村の状況と、昭和40年代における既成市街地又は近郊整備地帯の指定状況を紐解くとこで、同じ成田市であっても500平米で地積規模の大きな宅地といえるのか?又は1,000平米ないと地積規模の大きな宅地と判断できないのか?が分かれるのです!

これは実務上、理解しておくに越したことはありません!

ここを紐解くと、地積規模の大きな宅地について理解が大きく進むことになります!

成田市の市町村合併の推移

成田市とは?

成田市は、関東地方の東部、千葉県の北部中央の下総台地に位置する市で、成田国際空港が有名ですね。

国際ビジネス・イノベーションの拠点として国家戦略特区に指定されています。

千葉県成田市の位置

-9.jpg)

成田市の沿革は?

首都圏整備法との関係から昭和47年以降について成田市の市域の変遷について見てみます!

- H18年03月27日 香取郡下総町、大栄町を旧成田市が編入

従って、成田市の現在の市域のうち500平米で地積規模の大きな宅地といえる区域は旧成田市、旧下総町、旧大栄町のうち、どの都市が昭和47年当時、既成市街地又は近郊整備地帯に指定されていたかを調査すればよいのです!

余談ですが、旧成田市は成田空港関連の固定資産税などの税収入をほぼ独占していました。

反対に騒音問題を抱えているにもかかわらず、空港収入が少ない周辺市町村との温度差が大きく、協議していた松尾町が離脱するなど平成の大合併では色々もめました!

その後も旧成田市は空港関連収入の取り分が少なくなる事を懸念し、合併ではなく「編入」を前提に富里市、香取郡下総町・大栄町・多古町及び芝山町に対し参加を呼びかけましが・・・・・

富里市・多古町・芝山町は編入に反発し不参加となり、平成18年3月27日に香取郡下総町と大栄町の編入が決まったのです。

千葉県成田市の合併前の旧市町村

成田市に合併する以前に三大都市圏に指定されていた都市は?

そもそも500平米で地積規模の大きな宅地といえるためには、三大都市圏に所在していることが必要です。

成田市では合併前の旧成田市のみが首都圏整備法の既成市街地又は近郊整備地帯に指定されていました。

合併前の千葉県成田市と三大都市圏の範囲

従って、成田市の現在の市域のうち500平米で地積規模の大きな宅地といえる区域は旧成田市の範囲であり、そのほかの

旧下総町、大栄町については原則通り、1,000平米以上で地積規模の大きな宅地といえることになります。

千葉県成田市については旧成田市についてのみ500平米で地積規模の大きな宅地となるがそれ以外の市域では原則通り1,000平米から地積規模の大きな宅地となる!

合併後の千葉県成田市と三大都市圏の範囲

-121-1024x724.jpg)

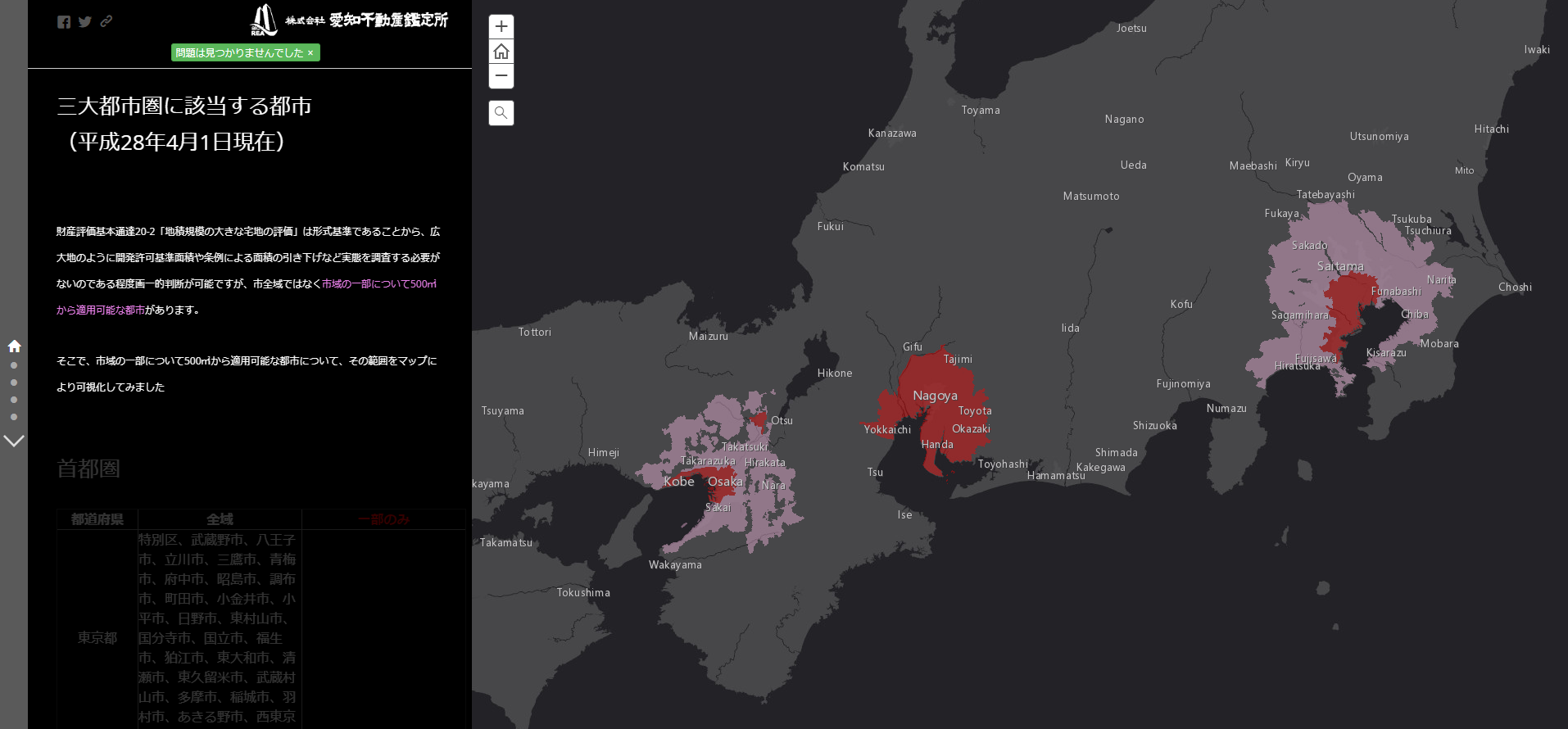

すべての三大都市圏に該当する範囲をすべて可視化

これまで「地積規模の大きな宅地」について、特に三大都市圏に該当する都市に着目した記事を書いてきましたが、全国の三大都市圏(首都圏・近畿圏・中部圏)を全て網羅した記事を書いてほしい!さらに分かりやすくまとめてほしい!特に市域の一部についてのみ500㎡が認められる市について、具体的に可視化してほしい!とのお声を沢山いただきました。

そこで三大都市圏の首都圏、近畿圏、中部圏について、すべての地域を具体的に地図で可視化してみました。

さらに、検索される税理士先生の利便性を考慮し、対話的に土地が三大都市圏に含まれるか否かを判断できるようにWEBアプリケーションで作成しています。

また、旧「広大地」において定義される三大都市圏の範囲(500㎡適用範囲)も実質的判断基準を除き、形式基準としては基本的に同じであるため、こちらの判断にも流用していただけます。

具体的に三大都市圏とは・・・

①首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

②近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域

③中部圏開発整備法第2条第3項に規定する都市整備区域

であり、これらの範囲は法律が制定された年代と市町村合併の推移により1つの市域に三大都市圏の該当範囲と非該当の範囲が混在しているのです。

今回のWEBアプリケーションを使えば相続税申告の実務で、三大都市圏の範囲をスムーズに判断できます。

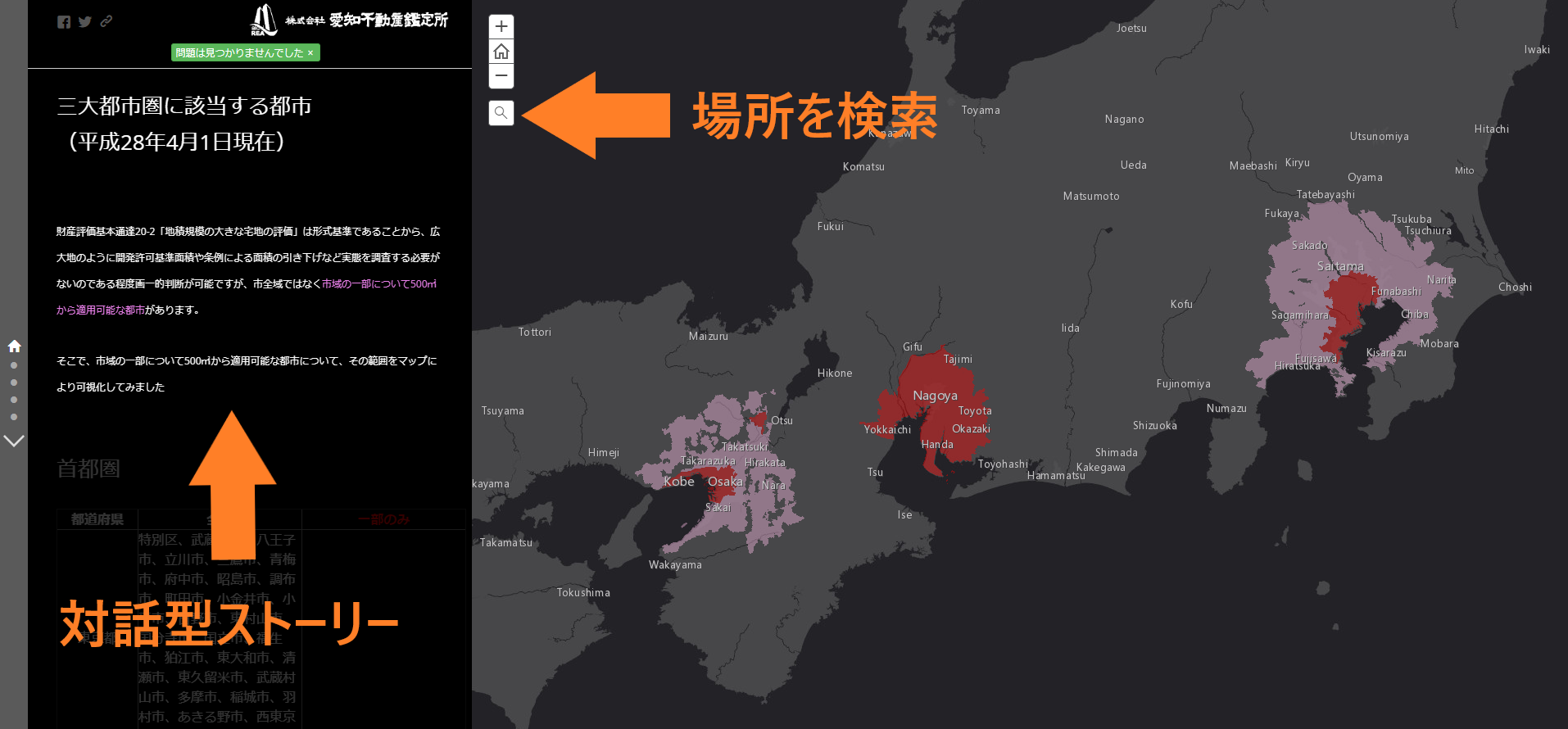

操作方法について

トップページの構成です。

トップページから場所を検索できます。

また、対話型ストーリーから地域を確認しながら選択できます。

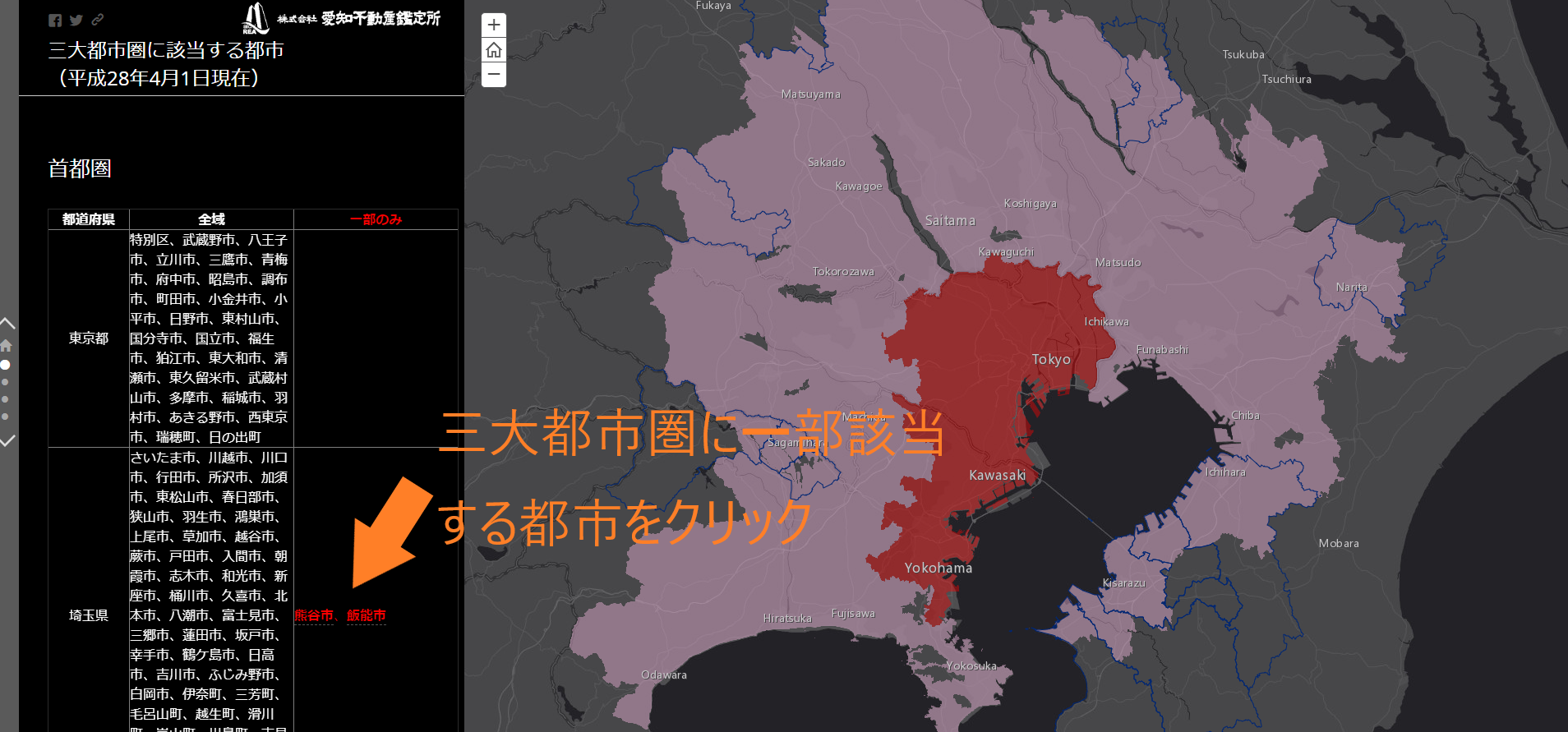

例えば、三大都市圏に一部該当する熊谷市を選択します。

熊谷市が拡大表示されます。

地積規模の大きな宅地の評価と旧広大地で三大都市圏に該当しているか迷った時に使ってみてください。

勿論モバイル端末にも対応しています。

すべての三大都市圏に該当する範囲(WEBアプリケーション)

(参考)市域の一部についてのみ500平米が認められる都市と市町村合併

「地積規模の大きな宅地」で明示された都市、特に市域の一部についてのみ500平米が認められる都市については市町村合併を意識した調査を行えば、都市のうちどの部分が500平米で地積規模の大きな宅地となるのかがわかるのです!

そこで、これを具体的に可視化していきたいと思います。

次回は千葉県市原市について書いていきます!

市域の一部についてのみ500平米が認められる市は?

埼玉県-熊谷市、飯能市

千葉県-木更津市、成田市、市原市、君津市、富津市、袖ケ浦市

神奈川県-相模原市

茨城県-常総市

京都府-京都市、宇治市、城陽市、長岡京市、南丹市、大山崎町

大阪府-岸和田市、池田市、高槻市、貝塚市、枚方市、茨木市、八尾市、泉佐野市、河内長野市、大東市、和泉市、箕面市、柏原市、羽曳野市、東大阪市、泉南市、四条畷市、交野市、阪南市、島本町、豊能町、能勢町、熊取町、岬町、太子町、河南町、千早赤阪村

兵庫県-神戸市、西宮市、芦屋市、宝塚市、川西市、三田市、猪名川町

奈良県-奈良市、大和郡山市、天理市、橿原市、桜井市、五條市、御所市、生駒市、香芝市、葛城市、宇陀市、平群町、三郷町、斑鳩町、高取町、明日香村、吉野町、下市町

愛知県-岡崎市、豊田市

三重県-いなべ市

地積規模の大きな宅地の評価:フローチャート

そもそも三大都市圏とは?

地積規模の大きな宅地を評価する場合の三大都市圏とは、次の地域をいいます。

①首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

②近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域

③中部圏開発整備法第2条第3項に規定する都市整備区域

これら既成市街地、近郊整備地帯、既成都市区域、近郊整備区域、都市整備区域に規定された市町村の市街化区域に広大地が所在する場合、500平米以上で地積規模の大きな宅地の要件を満たすことになります。

地積規模の大きな宅地-500平米で適用可能な地域(一部はどこ?)

前記のとおり財産評価基本通達20-2「地積規模の大きな宅地の評価」は形式基準であることから、広大地のように開発許可基準面積や条例による面積の引き下げなど実態を調査する必要がないのである程度画一的判断が可能です。

しかしながら・・・・

上記のとおり市全域ではなく市域の一部について500平米から適用可能な都市があります。

例えば・・・

首都圏の埼玉県の熊谷市、飯能市などです!

地元であれば調査も容易でしょうが、全国的に相続案件を手掛けていらっしゃる先生にとっては煩わしい調査です。

そこで、市全域ではなく市域の一部について500平米から適用可能な都市について、その範囲を可視化してみます。なお国税庁の資料ですと下記の赤い都市になります。

.jpg)

(参考)首都圏整備法と首都圏整備法施行令の抜粋

次に首都圏における地積規模の大きな宅地に関連する首都圏整備法と首都圏整備法施行令について見ていきましょう!

首都圏整備法施行令とは?

(東京都の区域の周辺の地域)

第一条 首都圏整備法 (以下「法」という。)第二条第一項 の政令で定めるその周辺の地域は、埼玉県、千葉県、神奈川県、茨城県、栃木県、群馬県及び山梨県の区域とする。

(既成市街地の区域)

第二条 法第二条第三項 の政令で定める市街地の区域は、東京都の特別区の存する区域及び武蔵野市の区域並びに三鷹市、横浜市、川崎市及び川口市の区域のうち別表に掲げる区域を除く区域とする。