| 所 在 | ○○県○○市○○町○丁目地内 |

|---|---|

| 面 積 | 約1,900㎡ (約580坪) |

| 形 状 | 整形地、二方路地 |

| 最寄駅への距離 | 約1000m |

| 行 政 条 件 | 市街化区域 第一種住居地域 建ぺい率 60% 指定容積率 200% |

| 要開発基準面積 | ○○市宅地開発事業指導要綱より500㎡ |

| 原稿総ページ数 | 128ページ |

| 原則的評価と広大地評価の差額 | 約 ▲151,000,000円 |

評価対象地の状況及び評価単位

・評価対象地は路線価地域の普通住宅地区に位置する。

・周辺土地の面積等から要件1を充足する事に異論はない。

・課税時期における現況地目は雑種地で、月極駐車場である。借主が自らの費用負担で設置したガレージ等も ない。

・遺産分割協議により上記土地を相続人1人が単独で相続、不合理分割もない。

以上より、評価対象地を雑種地(自用地)と認定した。

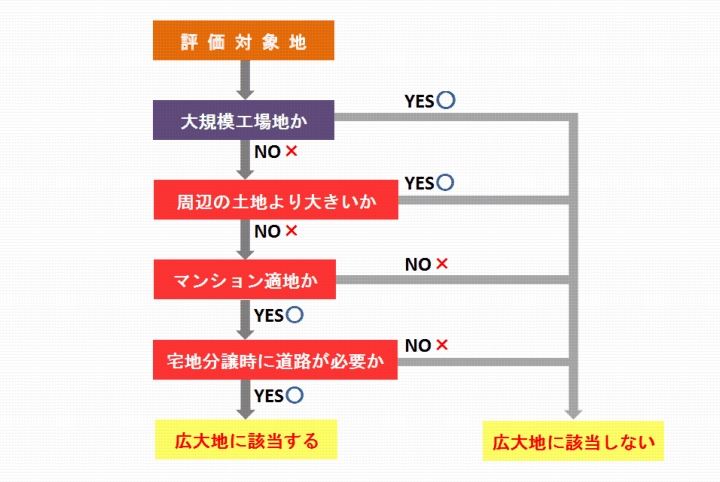

広大地の適用3要件

評価対象地が広大地として認められるには以下の3要件を満たす必要があります。

- 1標準的画地に比して著しく地積が過大であること

- 2戸建分譲素地が最有効使用であること

- 3戸建分譲の際に、開発道路等の公共公益施設の負担を要すること

広大地判定のフローチャート

要件1:標準的画地に比して著しく地積が過大であること

立証方法①:周辺の公示地・基準地について利用現況と面積を調査

→ 住宅地の7地点の平均面積が約253㎡と判明

立証方法②:周辺の土地面積を個別に調査

→ 住宅地の26地点の平均面積が約303㎡と判明

以上より、評価対象地の地積1,900㎡が著しく過大と証明。

広大地の適用要件1を満たすと判断した。

要件2:戸建分譲素地が最有効使用であること

立証方法①:最寄駅からの接近性からの検証

→ 徒歩圏内に位置する閑静な住宅地である・・・・

立証方法②:過去の分譲マンションの立地状況を調査

→ 周辺に立地する共同住宅37棟の建築年、戸数、敷地面積などを調査

→ そのうち4棟が分譲マンションであるが、すべて5,000㎡超の大規模物件であった。

→ しかも相続発生以前の9年間は分譲マンションの建設が行われていないことが判明

立証方法③:建築基準法等からの検証

→ 建築基準法や各都道府県、市町村などの建築基準条例などを踏まえ

→ 空間CADを用いて道路斜線制限、日影規制等による空間利用の阻害範囲を調査

→ その結果、前面道路の幅員が狭く分譲可能部分は限定されており高度利用が困難と判明

空間CADによる分譲可能部分の判定

評価対象地は徒歩圏内に立地し・・・・

法規制の範囲内では土地の高度利用はやや効率が悪い・・・

加えて評価対象地周辺では分譲マンションよりも戸建住宅の選好性が高く市場の実態からもマンション適地とは言えず戸建分譲素地が最有効使用であると証明した。

以上より、広大地の適用要件2を満たすと判断した。

要件3:開発道路等の公共公益施設の負担を要すること

開発道路の開設が必要か、路地状敷地または羊羹切りによる分割で足りるのかが微妙なケースであるため「①開発道路を設けた分割案」と「②路地状敷地のみの分割案」「③羊羹切りによる分割案」の3パターンを作成

本件対象地の形状(特に奥行)から様々な分割案が想定される状況であったため、開発道路のみならず旗竿地、羊羹切りによる分割案も作成し開発道路による分割が最良である事を証明した。

立証方法①:開発道路を設けた分割案と投資採算性

開発法準用方式を適用:

分譲総額 -( 造成費 + 販売費及び一般管理費 + 販売利益 )= 評価対象地の価額

開発道路を設けた場合、評価対象地の価額を約214,308,000円と算定

立証方法②:路地状敷地による分割案と投資採算性

開発法準用方式を適用:

分譲総額 -( 造成費 + 販売費及び一般管理費 + 販売利益 )= 評価対象地の価額

路地状敷地による場合、評価対象地の価額を約210,216,000円と算定

立証方法③:羊羹切りによる分割案と投資採算性

開発法準用方式を適用:

分譲総額 -( 造成費 + 販売費及び一般管理費 + 販売利益 )= 評価対象地の価額

羊羹切りによる場合、評価対象地の価額を約213,681,000円と算定

立証方法③:開発道路を設けた分割の合理性と周辺開発

・開発法準用方式による価額が「 ①開発道路>③羊羹切り>②路地状敷地」 である。

・周辺の宅地分割に主立った傾向は見られない。

・閑静な住宅地で敷地規模も比較的広めに保たれており、将来的にミニ分譲が顕在化するような地域 である。また地域的には路地状敷地が選好される地域ではないと考えられる。

ディベロッパーによる投資採算性の観点から、開発道路を設けた分割案が有利であり、開発道路等の公共公益施設の負担を要することを証明した。

以上より、広大地の適用要件3を満たすと判断した。

広大地に該当する旨の証明

以上から・・・・

- 評価対象地の形状から様々な分割方法が考えられる敷地であっても・・・・

- 一見、羊羹切りによる分割が可能で「潰れ地が発生せず」広大地に該当しないと思われる土地であっても、評価対象地特有の個別性を精緻に検証し複数の分割案を検討することで・・・・

広大地の適用3要件に該当することを証明可能である。