都道府県ごとの相続案件の受注件数は?どれくらい増加したのか?今後も相続案件は増えるのか?

平成27年相続税法の改正-基礎控除の縮小により相続案件は?

最近、広大地の改正(廃止)と地積規模の大きな宅地の評価(新設)について調べていたら・・・

あることが気になってしまったので、自分で調べることにしました。

何が気になったかというと、税理士先生が受注する相続案件の件数は年々増えているのだろうか?ということです。

ご承知のとおりH27年1月1日より相続税の基礎控除が引き下げられました。これは通達ではなく相続税法の改正によるものです!

今回、通達の改正により平成29年12月31日をもって広大地が廃止され、その考え方を引き継いだ新たな規定である「地積規模の大きな宅地の評価」が新設されました。

- H27年01月01日 相続税法の改正-基礎控除の引き下げ

- H30年01月01日 財産評価基本通達の改正-広大地による減価の廃止

これらの動きはすべて相続税の申告を増加させる要因です。

今回の広大地改正(廃止)され規模の大きな宅地の評価にり減価率は縮小されていますので、今までなら広大地により財産の合計が基礎控除を下回り相続税が発生しなかった事案でも、課税対象となる事案が増え、相当影響が大きいと思うのですが・・・

あくまで広大地については大きな土地を持っていらっしゃった場合に限定されるのに対し、基礎控除は等しく相続事案に影響を与える税制改正であったため、その影響はどれくらいだったのか?

そこで・・・

平成26年から平成27年では相続案件はどれぐらい増加したのか?この点について調べてみましょう!

また、その結果次第では、基礎控除の縮小と比較して広大地の廃止により平成29年から平成30年でどれぐらい相続案件が増加するのか?データが提供された段階でその影響を調べてみたいと思います!

まずは手元にそろう資料から、平成26年から平成27年の相続案件がどれぐらい増加したのか調べてみましょう!

平成26~27年の被相続人の数と納付税額(国税庁統計資料より)

手始めに以下のデータを収集し分析してみました!

- 平成26~27年の1年間において課税対象となった被相続人の数と納付税額

このデータは国税庁のHP、活動報告・発表・統計の「各国税局」ごとのデータを2年分統合して作成してみました!

1.jpg)

ここで予想通りというか驚きなのが・・・

課税対象となった被相続人の数はなんと約1.8倍になっています。

もちろん平成26年と平成27年にお亡くなりになった方の数がちがうので単純な比較ではありませんが・・・

これを分かりやすく図示してみます!

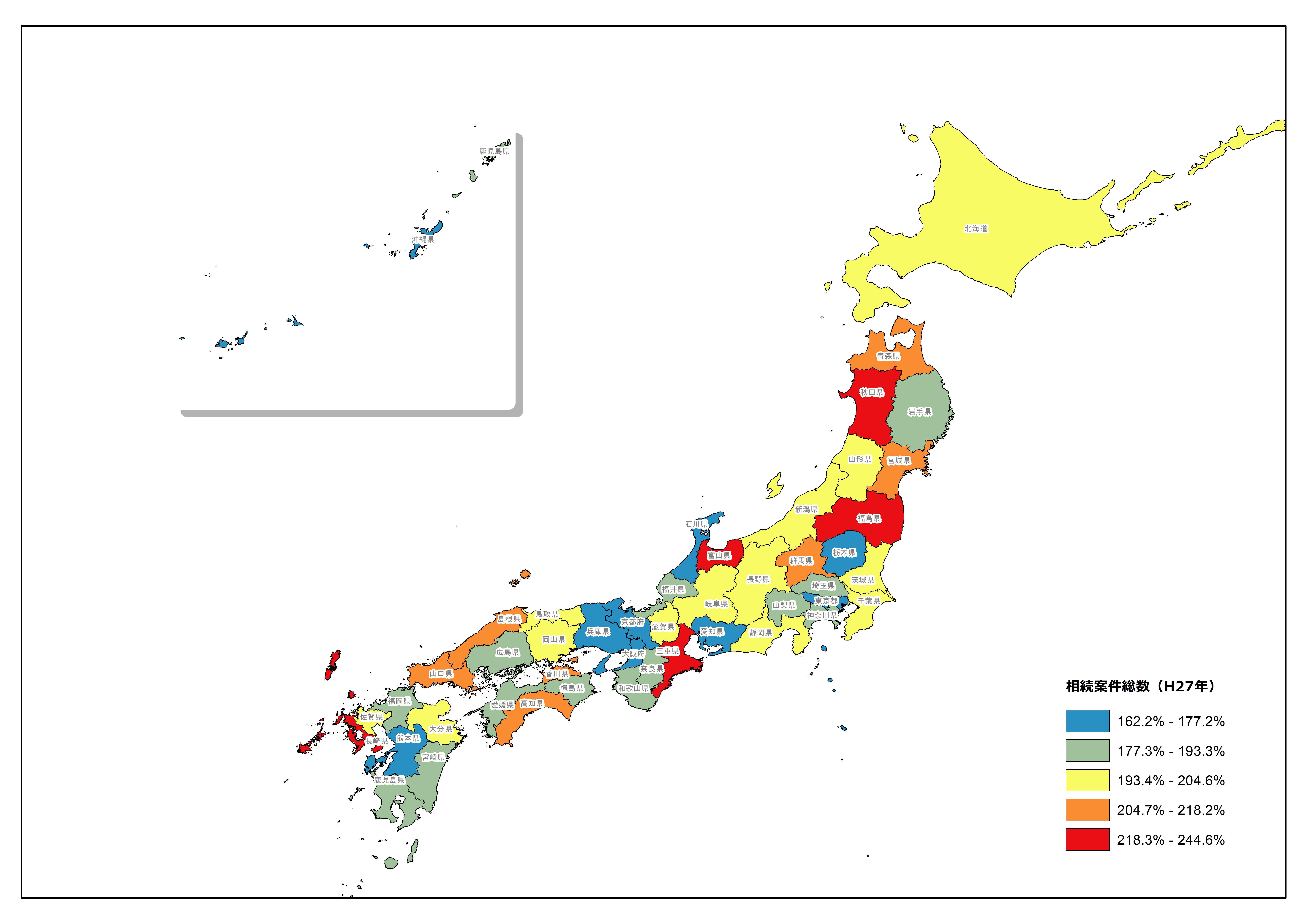

■ 平成26~27年基礎控除縮小による相続案件増加率 ■

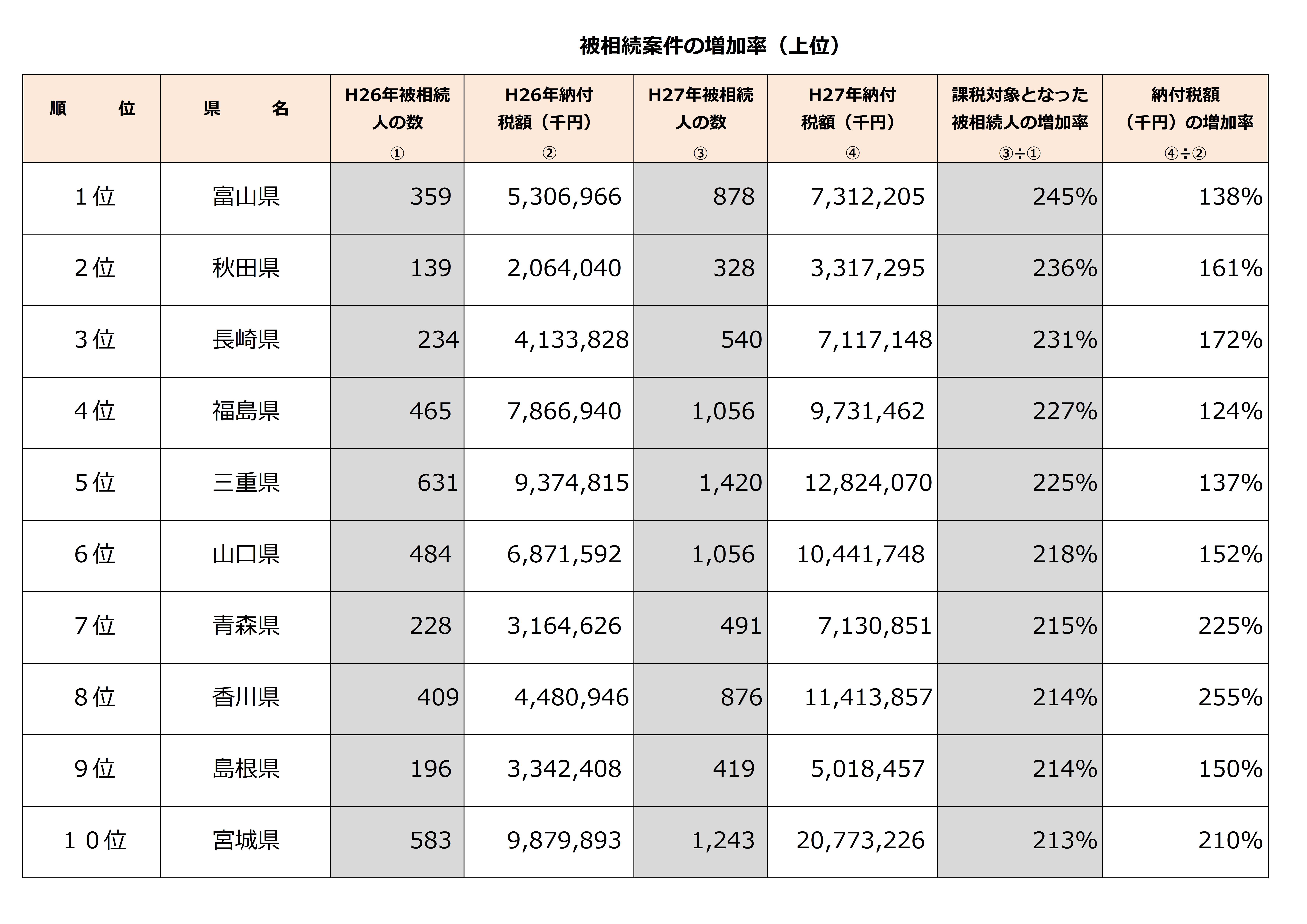

ちなみに増加率の上位は以下のとおりとなりました!

課税対象件数の増加上位の結果は正直以外でした。

三大都市圏の地価が高い地域がもっと増加すると思っていたのですが・・・

ちなみに東京都は46位で、大阪府、愛知県もいづれも40位以降と低迷しています。

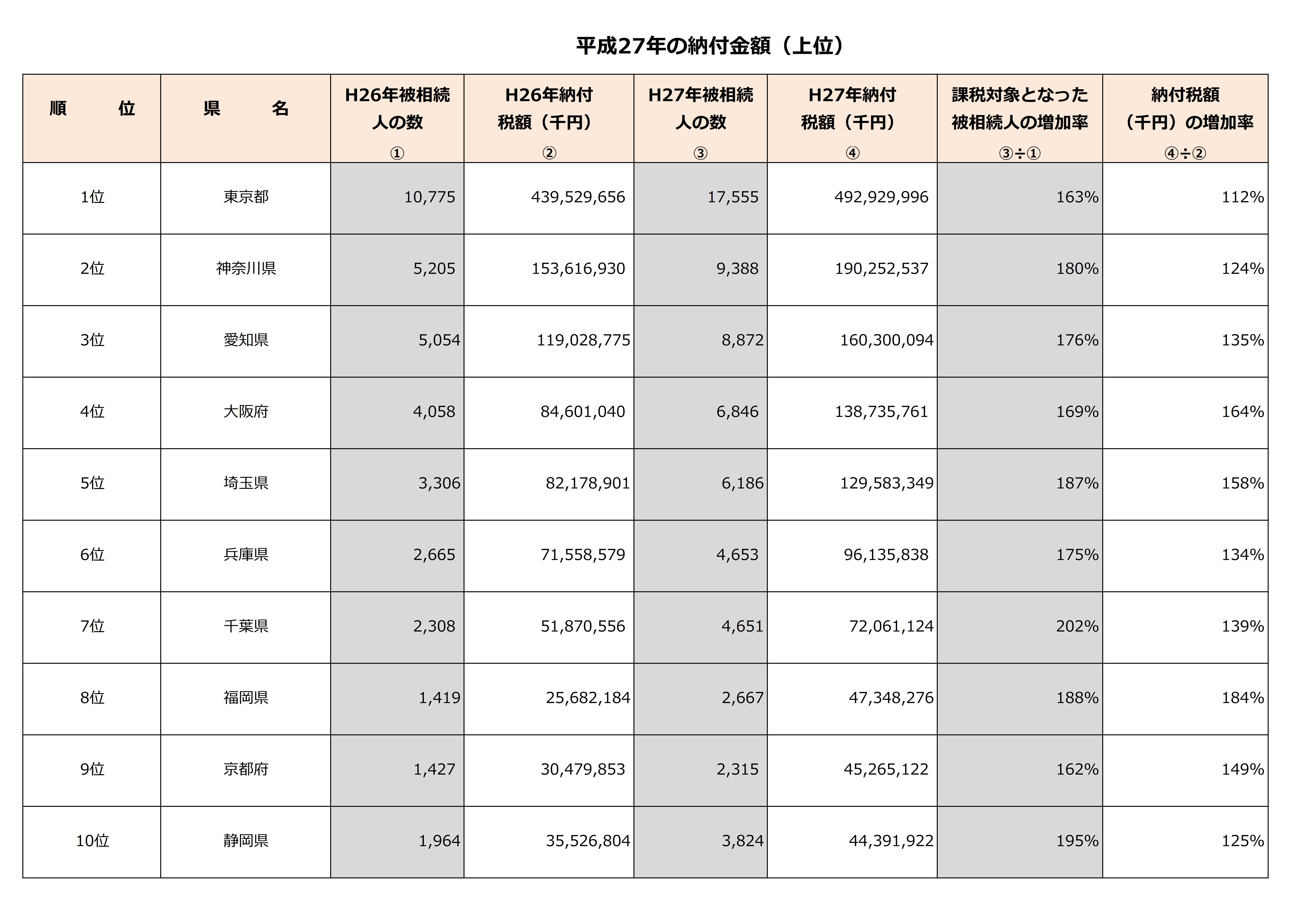

しかし当然ながら平成27年の納付金額は東京都がダントツの1位です。

逆をいえばもともと都市圏では一定の相続案件が発生しており、今回の基礎控除の引き下げの影響は小さかったということになります。

それにしても東京の地価は恐るべしです。

しかしこの分析で驚くべきことは・・・・

全都道府県において課税対象となった相続人に数はすべて増加していることです。

しかもその数について着目した場合の増加率は・・・

京都府の162%が最低なのです!

これでいかに課税対象となる被相続人のすそ野が広がったのかが分かりますね!

平成27年相続税改正による基礎控除の縮小により課税対象となった被相続人の数は全国で約1.8倍に増加した!

仮に平成26年から平成27年の期間で税理士事務所の数に変更がなければ・・・・

事務所ごとの相続案件の件数は最低でも1.6倍に増加している計算になります!

なお1位の富山県なんて・・・ 2.45倍です。

仮にある税理士先生の事務所で、平成26年に5件受注したのならば、平成27年には相続案件が約12件に増加した計算です。

では単純に相続案件の数が多いのはどの県でしょうか?

平成27年において各都道府県で発生した相続案件の数を図示してみます!

■ 平成27年相続案件数(都道府県ごと) ■

やはり人口総数の関係で、案件数自体は大都市圏が多いですね!

このデータに各都道府県の税理士事務所数を加えて分析すると面白そうです!

平成26~27年にお亡くなりになった方の人数は?(人口動態統計より)

前記の国税庁統計資料はあくまで納付に至った相続案件の絶対数ですから、本来はお亡くなりになった方の何%が相続税の課税対象となったのかを調査する必要があります。

そこで平成26年、27年にお亡くなりになった方の人数を調べてみました。

このうち何%の方は基礎控除を上回る財産をお持ちであったかを調べましょう!

この人口動態による平成26年と27年の死亡者数と課税対象となった被相続人の人数で割った課税割合を調べると・・・基礎控除の縮小によりどれだけ相続税がかかりやすくなったのかが分かります。

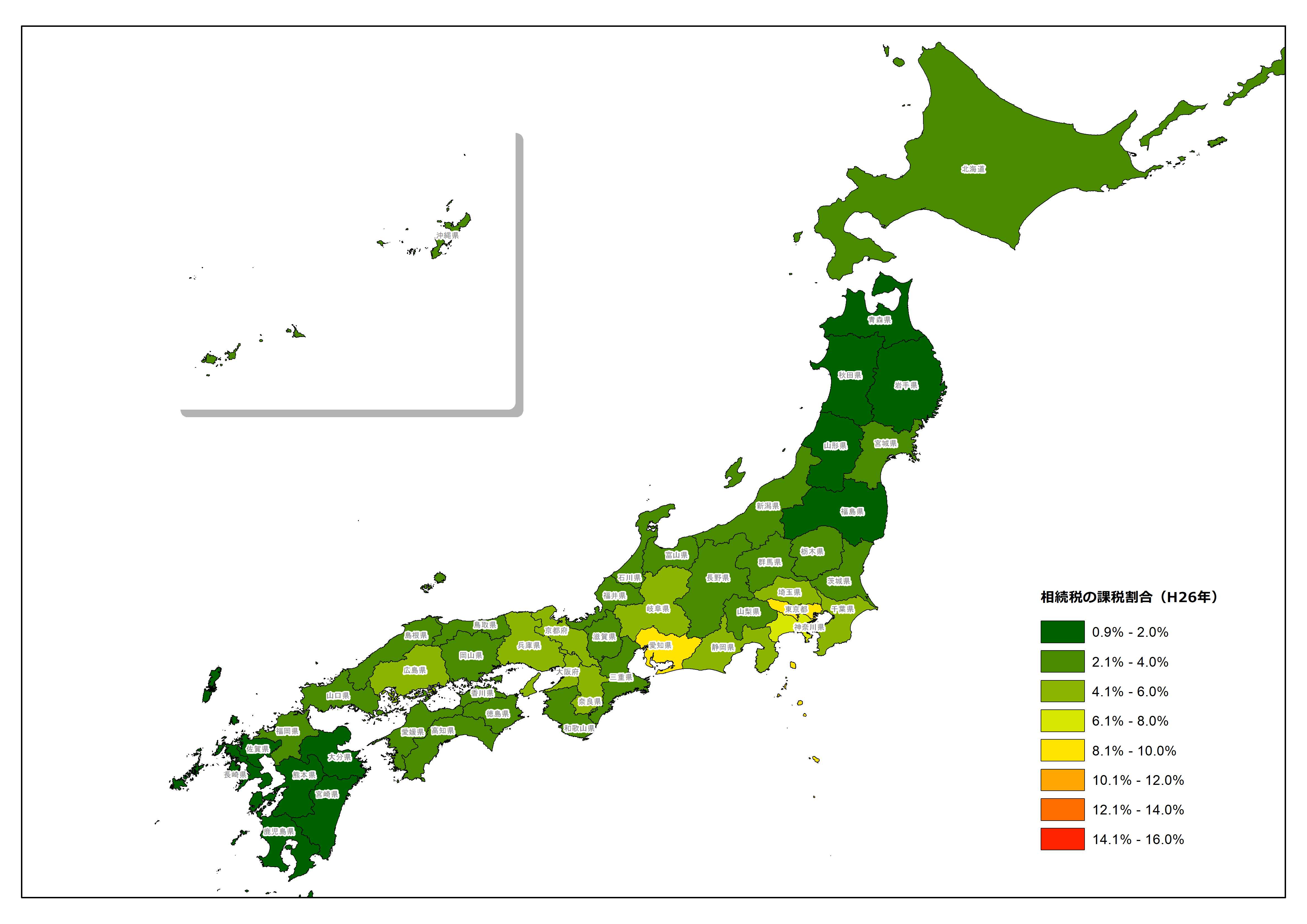

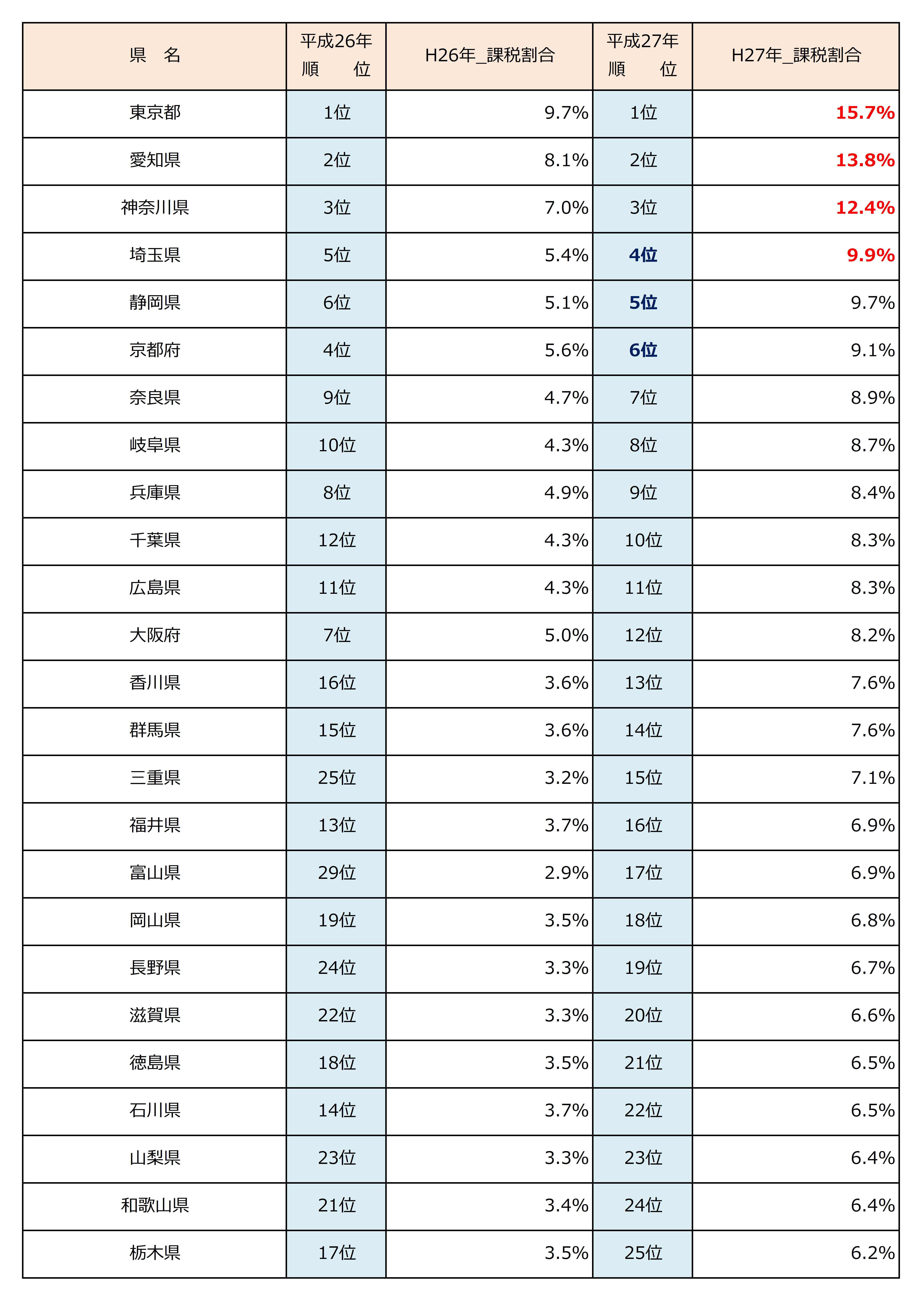

ちなみに平成26年と27年の相続税課税割合を図示してみます。

■ 平成26年の相続税課税割合 ■

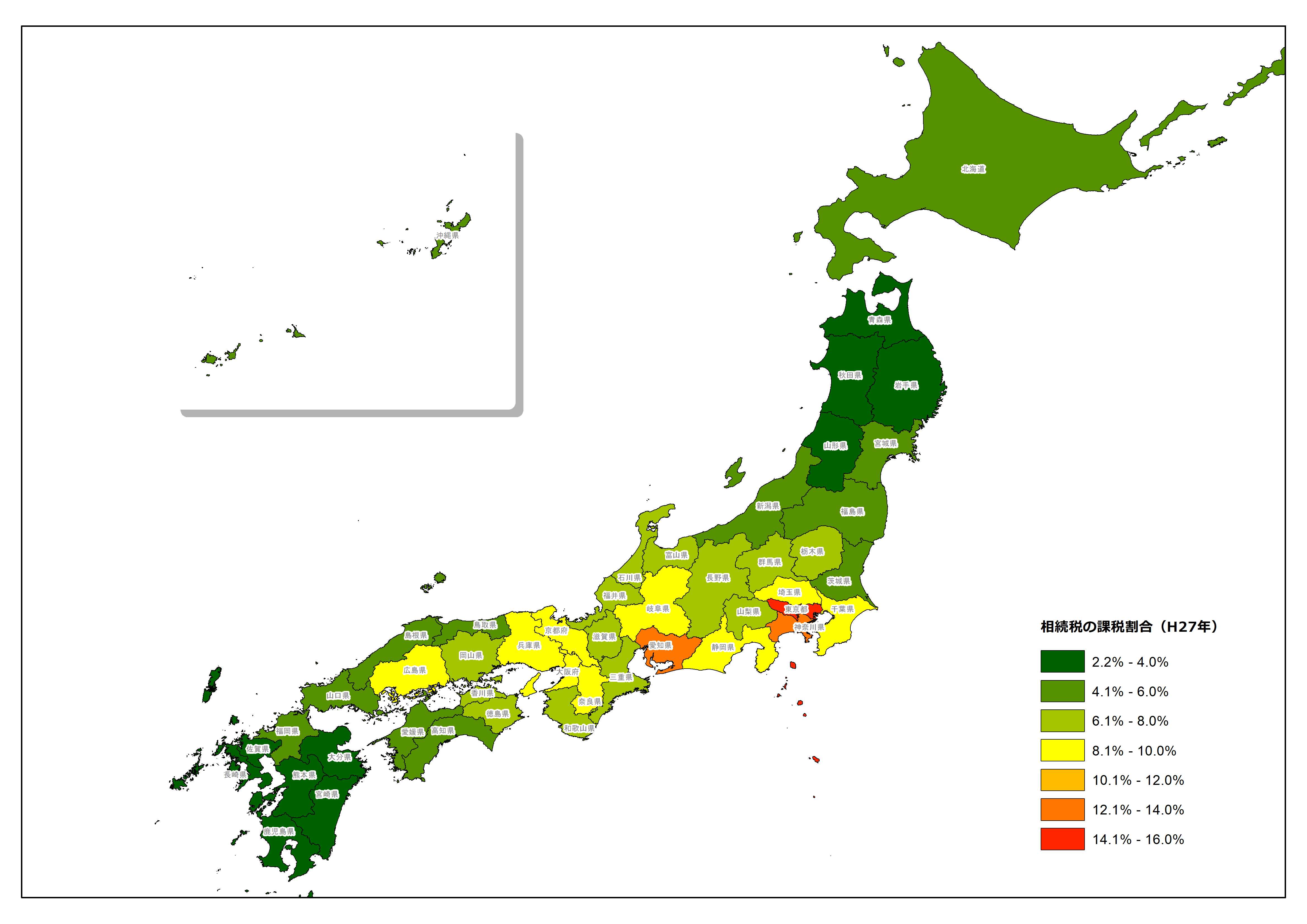

■ 平成27年の相続税課税割合 ■

上位の結果について見てみると・・・・

1位の東京都から3位の神奈川県に変動はありません。

大阪府は平成27年では12位で以外と低い順位でした。

やはり注目すべきは東京都の15.7%ではないでしょうか?10人お亡くなりになった場合、約2人?は相続税がかかる計算ですね・・・埼玉県も1/10の割合となってます。

また京都は4位から6位へ順位を落としています。

一昔前は相続税は富裕層にしか関係がないとか言われていましたが・・・基礎控除の引き下げによりぐっと身近な税金になりました。

平成27年の結果をみると、地価が高い大都市圏が課税割合が高いのことはもちろんですが・・・・比較的地価が低位な地方県が全体的に順位を上げている気がします。

たとえば三重県や富山県などです。

三重県は平成26年は25位でしたが、平成27年には15位へ、富山県も平成26年は29位でしたが、平成27年には17位へジャンプアップしています。

三重県も富山県も地価が高い県とはいえません。これらの動きが意味するものは・・・・

やはり現金などの金融資産、貯蓄が多い場合、いままでは課税対象とならなかったケースでも、基礎控除の引き下げにより課税対象となってしまったからと考えられます。

上記の分析で、どの都道府県が相続案件が多く発生しているのかが分かりました!

では、次にその発生した相続案件を税理士先生がどれぐらい受注できるのか?またどれぐらい受注していたら他の事務所よりも多く相続案件を受注したといえるのか?を分析しましょう。

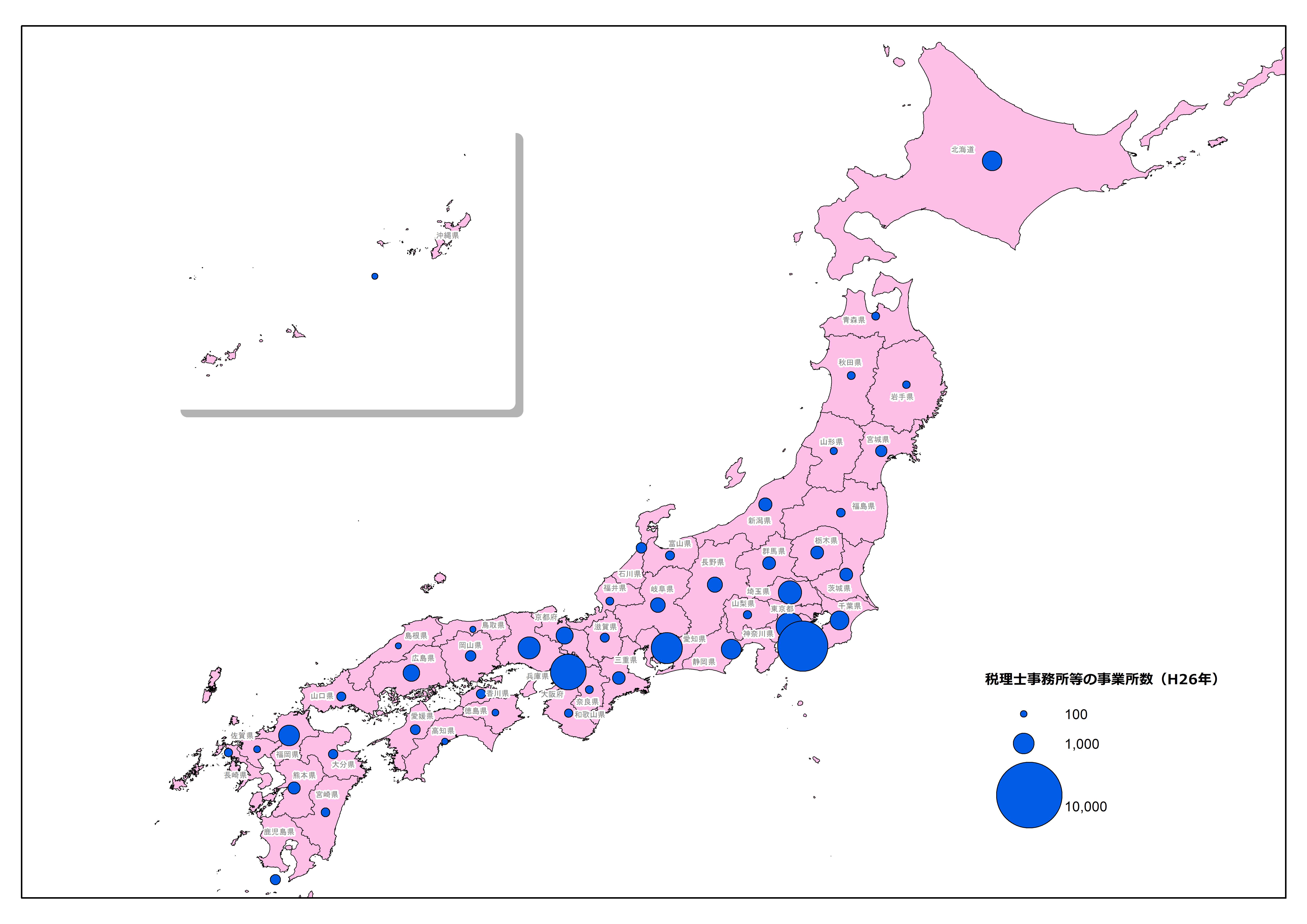

都道府県ごとの税理士事務所・税理士法人の数は?

各都道府県ごとの税理士事務所・税理士法人の数を調べてみます。

本来、1年間の正確な増減数に関する資料は日本税理士会連合会が持っているのでしょうが・・・

会員でなければ閲覧は難しいので、経済センサスの数値を使って調べましょう!

平成26年経済センサス‐基礎調査の確報集計は2014/7/1時点、すなわち平成26年時点のデータです。

本来27年の数値も用いるべきですが、データがありませんので、平成26年から27年の間に事務所数の増減はないと仮定します。

では、都道府県ごとの税理士事務所の数が多いのは?はたして何県でしょうか?

■ 税理士事務所等の事業所総数 ■

まぁこれは予測通りで大都市圏が圧倒的に多いです。

当然税理士先生の主業務は法人であれば当然都市部に多くなるのは当然です。

しかし今回は個人を中心とした相続税についての分析ですので・・・・

いったのどの県が相続案件を受注しやすいのかという観点から調査しましょう。

都道府県ごとの相続案件数を税理士事務所等の事業所数で割ると・・・

平成26年と平成27年でどのような結果が得られるのでしょうか?

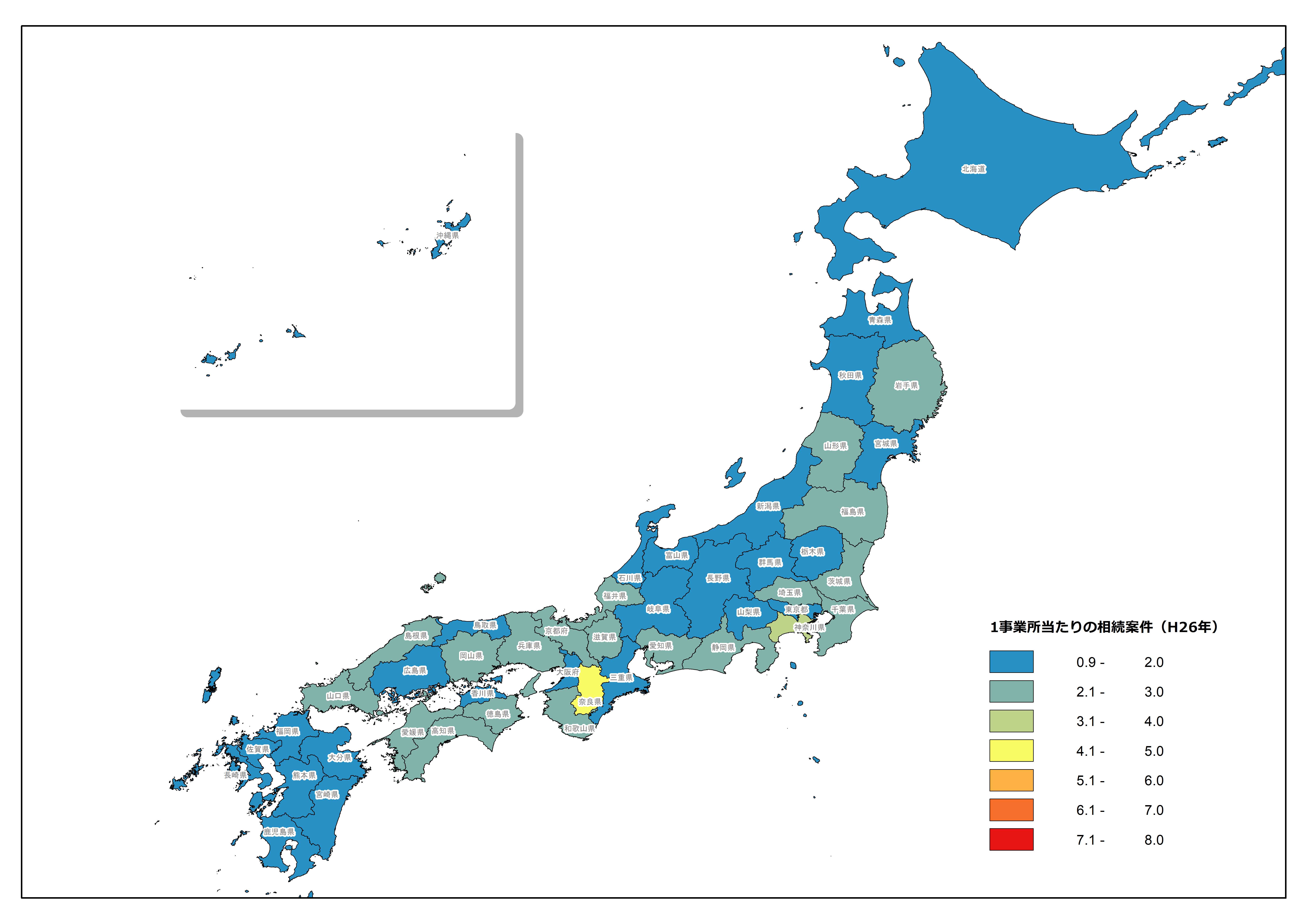

■ 1事業所当たりの相続案件(平成26年) ■

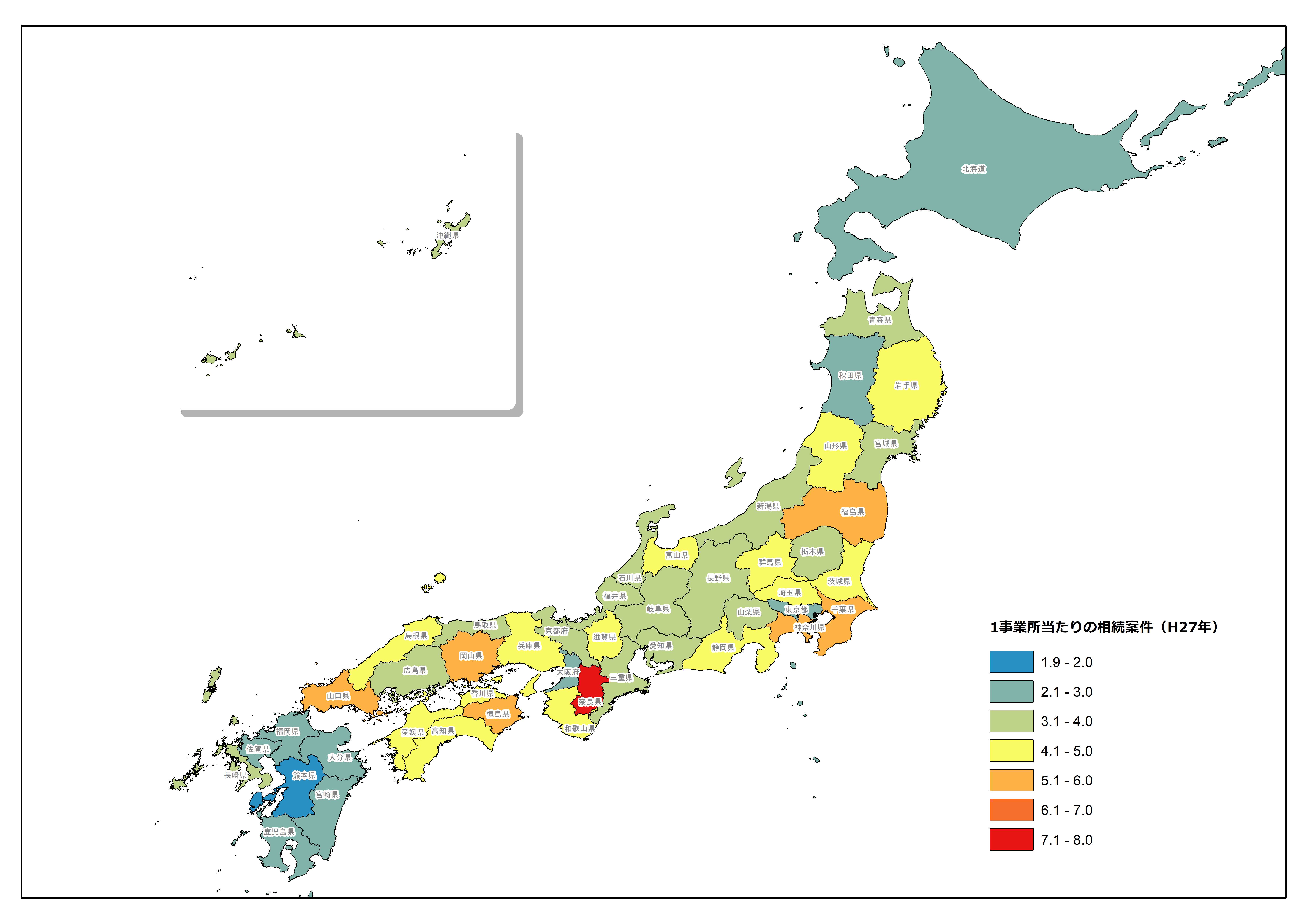

■ 1事業所当たりの相続案件(平成27年) ■

平成26年と平成27年における1事業所当たりの相続案件数を比べてみると・・・・

すべての都道府県で相続案件の受注確率は大幅に増加しています!

平成26年では、ほとんどの都道府県において税理士事務所が年間受注する相続案件数は3件以下(青と緑)でしたが、平成27年には明らかに黄色、橙色が増加しています。

注目すべきは「奈良県」です!

もともと相続案件が多いのに税理士事務所の数が少ない県でしたが・・・

基礎控除の引き下げにより奈良県の相続案件数は9位から7位に上昇し、更にもともと税理士事務所の数が少ない県なのです!

従って相続案件を専門に行う税理士先生は奈良県に支店を出すと良いかもしれません!

なにせ年間平均で7~8件受注可能なポテンシャルをもった県なのですから!

奈良県の相続案件の受注機会は全国でも飛びぬけています!

それから基礎控除の引き下げは相続案件を多く手掛ける先生方には大変な追い風となったことも間違いありません。

全国的に案件は増加傾向にあり、更に広大地の廃止により平成30年は地価の高い都市圏の案件が大きく増加するのではないでしょうか?

平成30年の国税庁の統計データが出るのが楽しみです!

なお、各都道府県ごとの平成27年 事業所ごとの相続案件数の上位は以下のとおりです。

■ 平成27年 事業所ごとの相続案件数 ■

名古屋の愛知不動産鑑定所は時価評価をはじめ財産評価、広大地、地積規模の大きな宅地の評価など相続税の申告に欠かせない土地評価に関する作業を請け負っています。

。

豊富な経験と確かな技術で税理士先生を全力でサポートします!

お問い合わせはこちら