時価注記について

時価注記について

時価とは、市場で成立している市場価格のことです。

時価注記とは字のごとくその物の時価を評価するというものです。

物の価値、特に不動産の価値はその時々で価値を大きく変えます。

2000万円で購入した土地は価値を上げるか下げるかは分かりませんが、2000万円の価値を持ち続ける事はありません。

賃貸等不動産の時価注記について

平成20年11月、企業会計基準委員会の適正指針公開によって、賃貸等不動産を保有する上場企業等は、平成22年3月31日以後終了する事業年度の年度末に係わる財務諸表を作成するときから、時価注記を注記することが義務付けられました。

賃貸等不動産とは…

賃貸等不動産とは、棚卸資産に分類されている不動産以外のものであって、 賃貸収益又はキャピタル・ゲインの獲得を目的として保有されている不動産をいいます。

したがって、物品の製造や販売、サービスの提供、経営管理に使用されている場合は賃貸等不動産には含まれません。

| 不動産の分類 | 説明 | 開示 | |

|---|---|---|---|

| 棚卸資産 | 通常の販売目的及びトレーディング目的で 保有する棚卸資産 | ||

| 棚卸資産以外 | 投資不動産 | 投資の目的で所有する土地、建物その他の不動産 | 対象 |

| 遊休不動産 | 将来の使用が見込まれていない遊休不動産 | ||

| 賃貸不動産 | 賃貸されている不動産 | ||

| 上記以外 | 物品の製造や販売、サービスの提供、経営管理に 使用されている不動産 | 任意 | |

つまり棚卸資産以外に分類される不動産をもっている上場企業は、その不動産の時価を注記する事が義務付けられることになります。

賃貸等不動産の時価注記の実務上ポイント

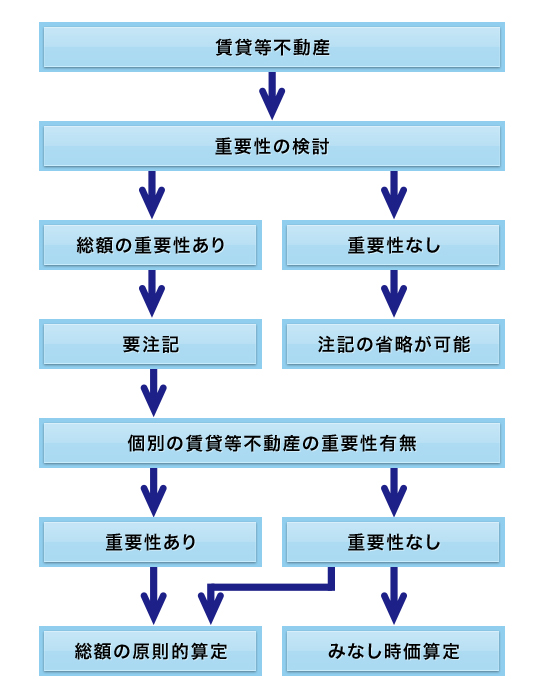

賃貸等不動産の時価注記についてはその重要性の有無がポイントになります。

重要性の有無によって時価注記の注記の省略が可能かが判断されます。

重要性が乏しいと注記について例外的な取り扱いが認められています。

重要性については以下の2つの意味があります。

その1 注記の省略を判断する際の総額の重要性

賃貸等不動産の時価を基礎とした金額と当該時価を基礎とした総資産の金額との比較を行い、重要性が乏しい場合においては注記を省略することができます。

その2 簡便的方法の採用を判断する際の物件の重要性

賃貸等不動産の時価を基礎とした金額と当該時価を基礎とした総資産の金額との比較を行い、重要性が乏しい場合においては注記を省略することができます。

賃貸等不動産の時価注記フローチャート

詳しい判断についてはご相談くださいませ。

不動産は時価の評価が難しく、注記の有無・算定方法などが複雑ですが、正しい時価注記をきちんと開示すれば、金融機関や投資家からの信頼も厚くなります。賃貸時価注記について、より専門的なサイトをご用意しています。

是非こちらもご覧ください。