広大地評価のポイント

広大地の定義は、抽象的で難しい表現ですが・・・

要するに広大地に該当すると、原則的な評価方法と比較して評価額が(著しく)低くなるということを押さえていただければ良いかと思います。

広大地の定義

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものをいいます。ただし、大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているものは除きます。

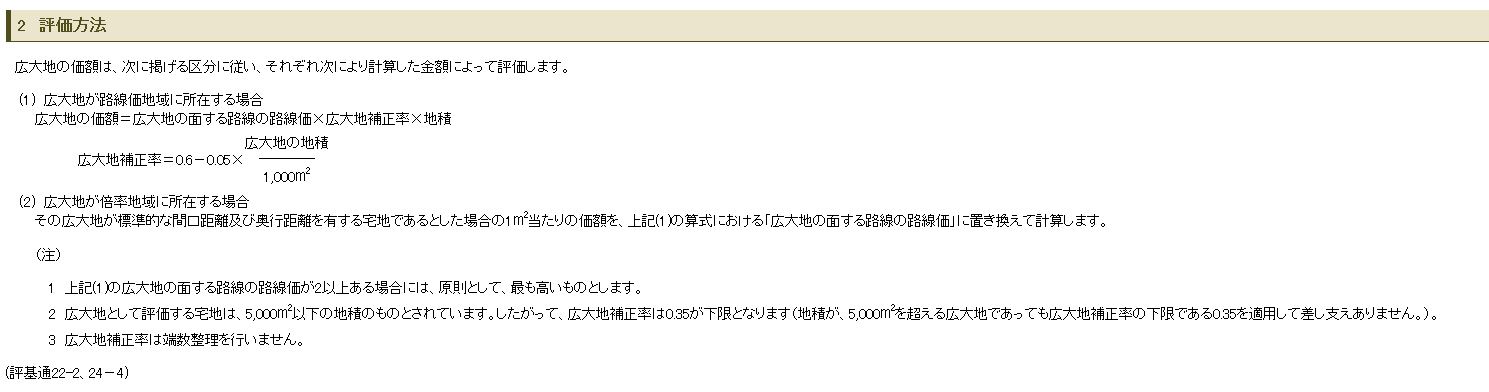

広大地の計算方法

広大地判定の難しさ

現在の広大地規定は、実は第三世代(平成16年基準)となります。

この第三世代の広大地規定の大きな特徴は以下の2つです。

- 1評価額の算出・計算は極めて簡単である。

- 2計算は非常に簡便だが、適用しても良いかの判断が極めて難しい。

これは一世代前の広大地規定(平成6年基準)の適用が煩雑であったことに起因すると個人的には考えています。

次に時代に即して広大地規定がどのように変化してきたのか、について考察しましょう。

広大地規定の歴史と変遷について

広大地の歴史とその時代背景を簡単にまとめてみました。

まず、広大地規定の基礎となった通達として「昭和55年 東京局の個別通達」があります。

①昭和55年 東京局個別通達 (広大地の先祖?)

この規定は面積が1,000㎡以上でかつ周りの土地の5倍以上の大きな土地について△10%を認めるものでした。

いわゆる広大地の第一世代です。

当時は財産評価基本通達の全国的な統一が行われる前でしたので、東京管内のみ認められる限定的なものでした。

その後・・・・

- 平成3年のバブル経済の崩壊

- 時価と相続税時価の逆転現象が社会問題

- 平成4年の地価税導入

- 財産評価基本通達の全国的統一

平成3年にバブル経済の崩壊し、時価と相続税時価の逆転現象が社会問題となり、また平成4年の地価税導入を踏まえて財産評価基本通達の統一が行われました。

因みに地価税は現在運用停止中です。

その後・・・・・

②平成 6年 広大地規定(有効宅地化率)の導入

全国的な統一基準にはじめて広大地が規定されたことになります。

いわゆる第二世代の広大地です。

有効宅地化率を導入した実務色の強いものでした。

このころ日本経済では以下の出来事が発生します。

- 平成9年の山一証券の自主廃業

- 平成10年の北海道拓殖銀行の経営破綻

- 地価の長期的下落

このため相続税の納税に際して「物納が急増」することになります。

③平成16年 現在の広大地(第三世代)

実は第二世代の広大地規定は有効宅地化率の概念を導入したため、申告時に画地割の図面を書き、いわゆる「潰れ地」を実際に明示する必要がありました・・・

これは申告する側も大変ですが、もっと大変なのは課税庁です。

1つずつ広大地に該当するか?開発指導要綱に適合した開発計画か?を判断する必要があるわけです。

また急増する物納件数を抑制する必要も生じました。

そこで個人的意見ではありますが、徴税費用の節減と物納件数の抑制のため「第三世代」の広大地規定が平成16年に設けられたと考えています。

現在の広大地規定の特徴は、先に述べた通りです。

しかし、ここで新たな問題が発生しました。

確かに計算は非常に簡単になりましたが、反面、広大地に該当するか否かの判断が非常に難しくなったのです。

まとめ

現在の広大地規定についてまとめると・・・・

- H16広大地規定は計算が簡便化された反面、適用可能か否かの判断が困難。

- 適用可能であれば評価額は非常に低くなるため色々と影響が大きい。

- 第三世代の広大地と平成18年の物納制度の厳格化により、以降の物納は激減。

となります。