地積規模の大きな宅地の評価とは?その歴史と背景

第1 「地積規模の大きな宅地の評価」の歴史と経済的背景

従前の広大地がH16年に大きく改正されたことは皆さんがご承知のとおりです。

では運用から14年を経て、何故、広大地が廃止され新たな規定として「地積規模の大きな宅地の評価」が設けられることとなったのか?

その歴史と背景について書いていきます。

平成30年の「地積規模の大きな宅地」のルーツは平成6年にまで遡ります。

平成6年に初めて財産評価基本通達に「広大地」という用語が登場するのです。

これがいわゆる広大地の「第二世代」と呼ばれる規定です。

この平成6年の広大地規定は有効宅地化率を導入した非常に実務色の強い規定でした。

申告時に詳細な画地割の図面を書き、販売計画や開発指導要綱との整合性など大量の書類を提出するわけです。これは申告する側も大変ですが、もっと大変なのは課税庁です。

1つずつ広大地に該当するか?を逐一判断していかなくてはなりません。そしてなにより急増する物納件数を抑制する必要も生じました。

そこで、徴税費用の節減と物納件数の抑制も視野に入れて平成16年に広大地規定が改正されたと考えています。

平成6年の広大地は有効宅地化率の導入により減価率の計算が大変!

そこで平成16年には計算の簡便化を図るために改正が行われる!

このような経緯から平成16年の広大地規定は、一つ目に計算は簡単、図面も不要、二つ目に、長期の地価下落と物納件数の激増を背景に大幅減額を認めるものになりました。反面、広大地に該当するか否かの判断が非常に難しくなり、改正した16年と翌年には立て続けに広大地に関する資産評価企画官情報が公表されるほど現場は混乱しました。

しかし、平成20年のリーマンショック以降、日本経済は堅調に回復傾向に転じており、近年地価も上昇にて推移しています。さらに平成18年の物納制度の厳格化により物納件数は激減し広大地規定により物納を抑制する必要がなくなりました。

このため、平成30年には広大地を廃止し、その流れを踏襲しつつも・・・・

新たな規定として「地積規模の大きな宅地」の評価が新設されたのです!

「地積規模の大きな宅地」の趣旨はズバリ

- 1 適用要件を明確化(実態基準から形式基準へ)

- 2 減価率を縮小・均衡化(適用した場合としない場合の乖離を少なくした)

にあります。

平成6年と平成16年広大地の短所を極力なくした規定となりました。

そのポイントは・・・

適用基準の明確化をより鮮明にしたものです。

すなわち広大地規定は評価対象地の地域及びその土地そのものの実態・市場動向を踏まえた判断が必要であったのに対し、「地積規模の大きな宅地」は形式的に該当するか否かの判断が可能となりました。

平成6年、16年の広大地は → 実態基準

平成30年 地積規模の大きな宅地は → 形式基準

第2 実態基準から形式基準に変更

適用要件の明確化、すなわち実態基準から形式基準への移行について最も顕著となった変更が下記の2点です。

- 1 公共公益的施設用の負担(潰れ地)が必要か否かを判断する必要がなくなった。

- 2 マンション適地か否かを判断する必要がなくなった。

従前の広大地は上記の実態基準の判断が難しいことから適用可能どうかの判断が困難な側面がありました。

しかし今回の「地積規模の大きな宅地の評価」の新設によりフローチャートに従った形式基準を充足すれば減価率の適用が可能となりました。

第3「景気回復」により地積規模の大きな土地の時価が上昇?

地積規模の大きな宅地の評価が形式的な基準により適用判断ができるようになりました。

今回はこの部分が大きく取り上げられており、もう一つ重要な論点があまり注目されていないと個人的には感じています!

もうひとつの論点とは「土地の時価」です!

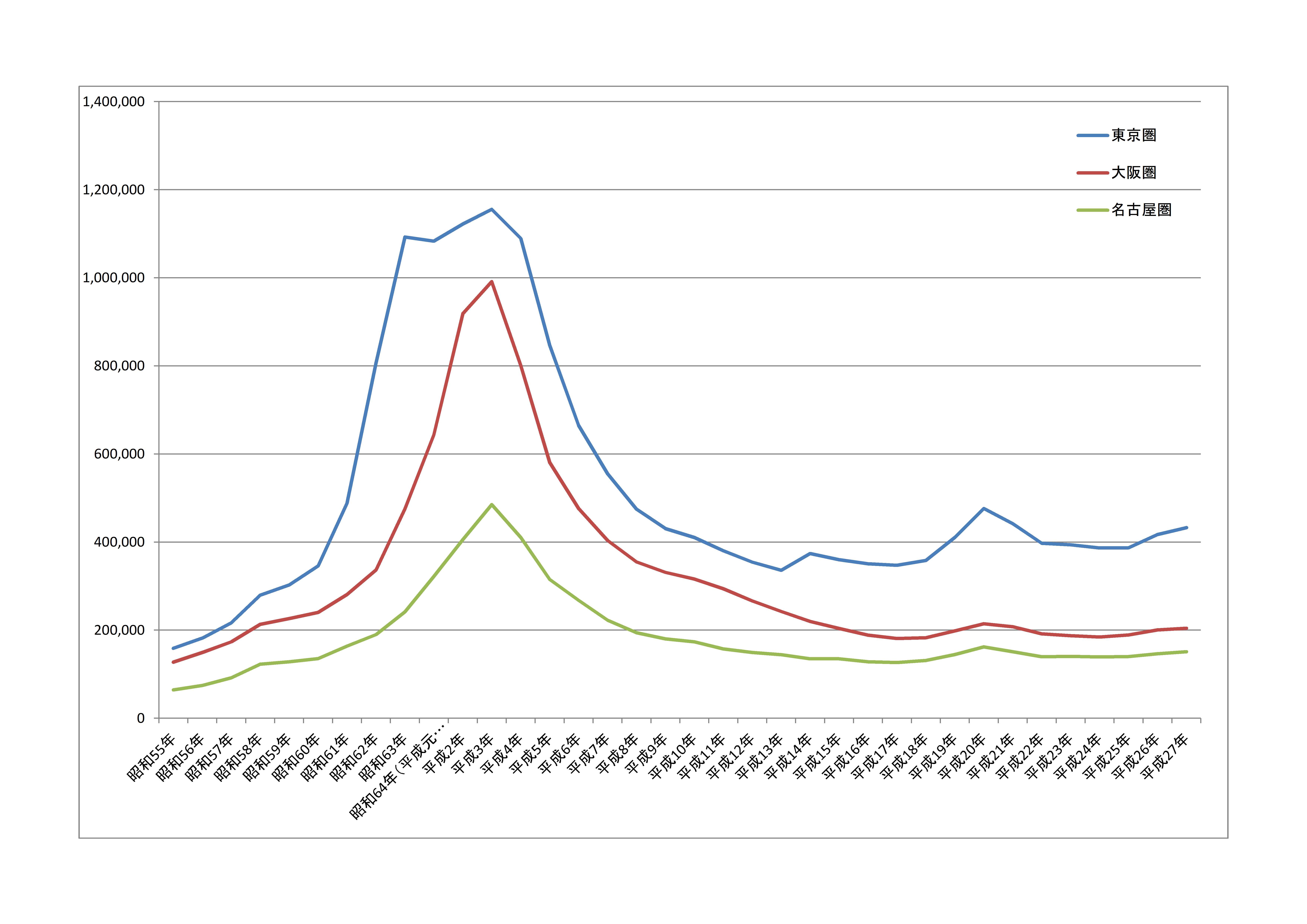

下のグラフは三大都市圏の地価推移をあらわしていますが・・・・

平成6年に広大地が新設された時期は三大都市圏においても地価は大きく下落傾向にあったのです。

ところが近年では特に三大都市圏でも東京、大阪、名古屋の地価は上昇に転じています。

居住環境が良好な地域においては住宅地の地価も強含みに推移しており、その素地となる500㎡以上の土地であっても仕入価格が上昇しているのです。

このような状況の中で、最大65%の評価減となる旧広大地の減価率は市場の実態に馴染まないケースも見受けられるようになりました。

すなわち財産評価基本通達によって算定した評価額が市場時価を大きく下回るケースです!

このような財産評価基本通達による評価額と市場の実際時価との調整が今回の「地積規模の大きな宅地の評価」によって行われたものと理解できます!

しかしながら全国の地価動向は一様ではありません。

従って「地積規模の大きな宅地の評価」によりすべての土地が相続税第22条の「時価」の範囲内で評価される保障はないのです。

他方、従前の広大地は大きな減価率を採用していたことから、広大地に適合するケースにおいては、ほとんどの場合が時価の範囲に収まっていたと解釈できます。

このため、「地積規模の大きな宅地の評価」については簡便な形式基準のみによる評価にとらわれず、算出された評価額は果たして時価の範囲に収まっているかを再確認する必要があるのです。

広大地の廃止と地積規模の大きな宅地の評価の新設は改めて不動産の時価評価、すなわち相続税法第22条との問題が再燃することになるのではないでしょうか?

減価率の縮小により「地積規模の大きな宅地の評価」については、算定された評価額が市場時価を上回っていないか再検証することがポイントとなる。

追記:三大都市圏の範囲については非常にリクエストが多かったため、弊社で三大都市圏に該当するかをすぐに判定できる地図アプリケーションを作成しましたのでご利用ください。(2019年3月28日付)

■関連情報■

三大都市圏(首都圏・近畿圏・中部圏)の範囲がすぐわかる

すべての三大都市圏に該当する範囲(WEBアプリケーション)